4 godzin temu

4 godzin temu

Przez ostatnie dwa lata uwagę inwestorów technologicznych przyciągała przede wszystkim sztuczna inteligencja – modele językowe, centra danych i producenci układów, na których to wszystko działa. Dziś coraz głośniej mówi się jednak o kolejnym etapie tej samej fali, określanym mianem Physical AI, czyli przeniesieniu zdolności percepcji i podejmowania decyzji ze świata wyłącznie cyfrowego do świata fizycznego. Mowa o maszynach, które muszą rozumieć trójwymiarową przestrzeń, ruch i kontekst, a więc robotach mobilnych w magazynach, humanoidach, dronach inspekcyjnych czy pojazdach autonomicznych.

Każda z tych maszyn potrzebuje sensorów pełniących rolę zmysłów oraz oprogramowania, które przekształca surowe dane w decyzje. To właśnie tu pojawia się Ouster Inc. (Nasdaq: OUST), amerykańska spółka z San Francisco, która z producenta jednego typu czujnika, próbuje przeobrazić się w dostawcę kompletnej warstwy sensorycznej dla całej kategorii Physical AI.

Skąd pochodzi Ouster i na czym polega jego przewaga technologiczna?

Ouster został założony w 2015 roku przez Angusa Pacalę i Marka Frichtla, a od 2021 roku jest notowany na giełdzie (najpierw przez fuzję ze SPAC). Spółka od początku obrała inną drogę niż większość konkurentów. Zamiast budować LiDAR – czujnik mierzący odległość dzięki impulsów światła laserowego – z dziesiątek czy setek manualnie kalibrowanych elementów optycznych, postawiła na podejście, które sama nazywa „digital LiDAR”. Sercem tej architektury jest autorski układ scalony typu system-on-chip, integrujący nadajnik (matrycę laserów VCSEL) i detektor (matrycę diod SPAD) w jednej strukturze krzemowej.

Znaczenie tego wyboru jest techniczne i ekonomiczne zarazem. Przeniesienie funkcji LiDAR-u na jedną strukturę krzemową pozwala korzystać z tej samej logiki skalowania, którą znamy z branży półprzewodników: kolejne generacje układu mogą oferować wyższą rozdzielczość i zasięg przy niższym koszcie jednostkowym oraz mniejszym rozmiarze. Eliminacja mechanicznej kalibracji optyki redukuje przy tym najczęstsze źródło awarii i kosztów w starszych, analogowych konstrukcjach.

Najnowszym etapem tej ewolucji jest rodzina Rev8 OS, oparta na układzie określanym jako L4. Element, który Ouster eksponuje najmocniej, to tak zwany native color LiDAR, przedstawiany jako pierwsze na świecie rozwiązanie, w którym dane o kolorze i dane o odległości powstają na tym samym układzie. W klasycznym podejściu kamera i LiDAR to dwa osobne urządzenia, a oprogramowanie musi dopiero „zszywać” obraz 2D z chmurą punktów 3D w procesie zwanym fuzją sensoryczną. Przy gwałtownie poruszających się obiektach prowadzi to do drobnych rozjazdów czasowych między klatką z kamery, a pomiarem LiDAR-u. Ouster argumentuje, iż skoro u niego kolor i głębia rejestrowane są w tym samym miejscu i czasie, każdy punkt chmury „rodzi się” już z przypisaną barwą, co upraszcza dalsze przetwarzanie i odciąża komputer pokładowy.

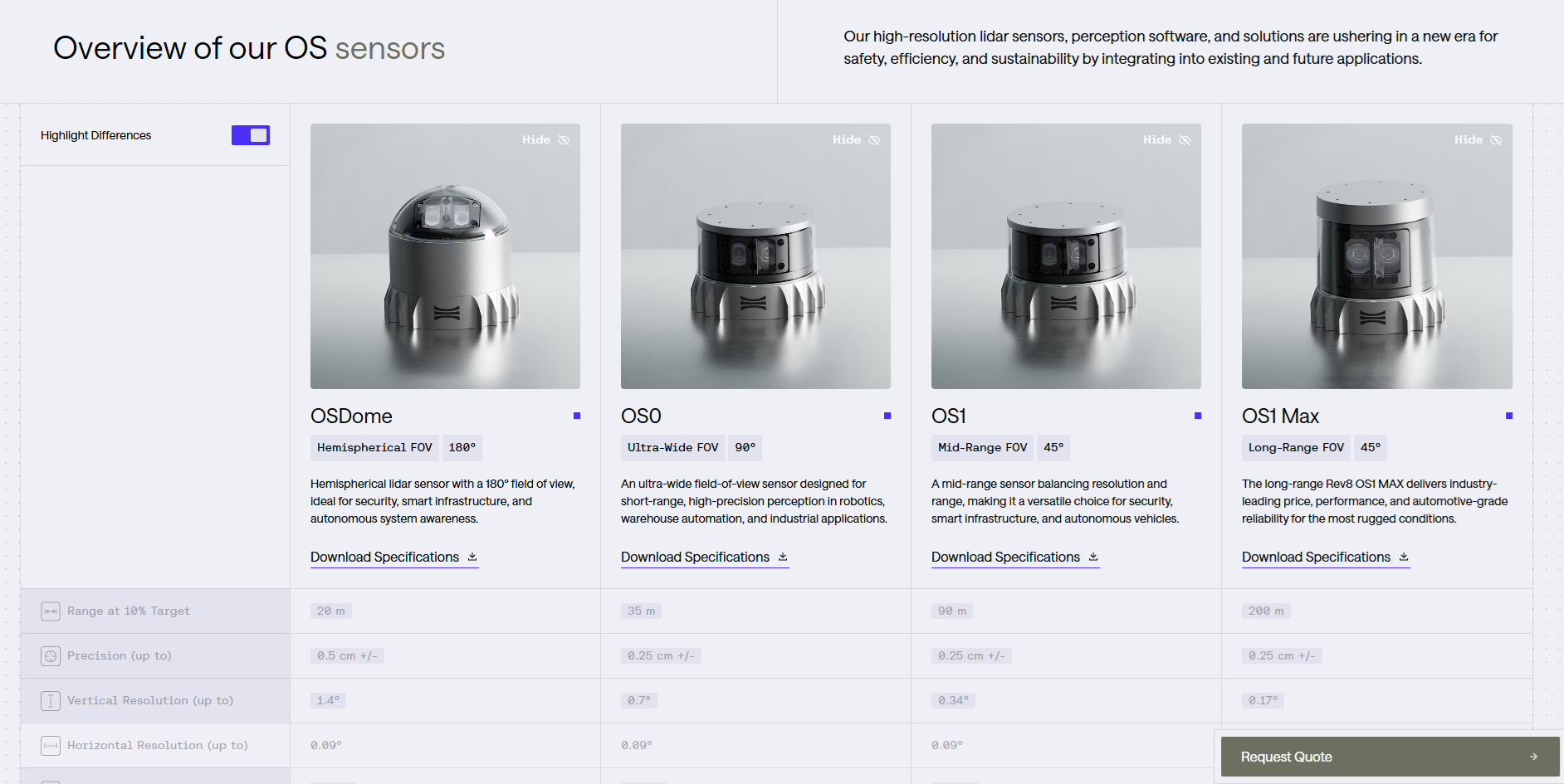

Warto zachować tu zdrowy dystans interpretacyjny. „Pierwszy na świecie” i „native color” to także sformułowania marketingowe, a konkurenci pracują nad własnymi metodami łączenia koloru i głębi. Sama idea jest jednak spójna i tłumaczy, dlaczego spółka pozycjonuje się jako dostawca „kontekstu”, a nie wyłącznie geometrii otoczenia. Seria Rev8 obejmuje kilka modeli o różnym polu widzenia i zasięgu – od czujników obejmujących niemal 360 stopni, przeznaczonych dla robotyki i infrastruktury, po 256-kanałowy (kanał w LiDARze można traktować jak piksele na monitorze – im więcej tym lepiej) model flagowy, który deklaruje zasięg do 500 metrów i został stworzony z myślą o pojazdach autonomicznych poruszających się z dużymi prędkościami.

Zdjęcie produktowe rodziny sensorów Rev8. Źródło: ouster.com

Zdjęcie produktowe rodziny sensorów Rev8. Źródło: ouster.comTechnologiczny rodowód spółki wzmacniają wcześniejsze przejęcia: w 2021 roku Ouster kupił startup Sense Photonics, a w 2022 roku połączył się z Velodyne, czyli jednym z pionierów branży. Fuzja z Velodyne dała mu nie tylko skalę, ale i jeden z większych portfeli patentowych w sektorze, co przy częstych sporach o własność intelektualną ma realną wartość obronną.

Model biznesowy Ouster – firma, która sprzedaje produkty już dziś

Jedną z cech odróżniających Ouster od części spółek napędzanych czystymi obietnicami jest to, iż firma faktycznie sprzedaje fizyczne produkty realnym klientom i generuje z tego rosnące przychody. Można je podzielić na trzy strumienie. Pierwszym i najważniejszym jest sprzedaż sprzętu: czujników LiDAR oraz, po przejęciu Stereolabs, również kamer. To silnik wzrostu i większość obrotów. Drugim jest oprogramowanie i rozwiązania percepcyjne, takie jak platforma Gemini czy wywodzący się z niej system zarządzania ruchem BlueCity. Ten segment ma potencjał wyższych marż i bardziej powtarzalnych przychodów niż jednorazowa sprzedaż sprzętu. Trzecim są opłaty licencyjne za własność intelektualną, które historycznie potrafiły zasilić pojedynczy kwartał znaczącą kwotą, ale mają charakter nieregularny.

Przełomem dla modelu biznesowego było wspomniane przejęcie francuskiej spółki Stereolabs, sfinalizowane 4 lutego 2026 roku za około 35 milionów dolarów w gotówce oraz 1,8 miliona akcji. Stereolabs to producent kamer stereowizyjnych ZED i systemu percepcyjnego opartego na AI, który dostarczył ponad 90 tysięcy kamer do ponad 10 tysięcy klientów i zbudował dużą społeczność deweloperów. Co istotne finansowo, była to działalność rentowna na poziomie EBITDA, co spółka przedstawia jako element wspierający własną drogę do rentowności.

Model jest też świadomie zdywersyfikowany. Zamiast uzależniać los firmy od jednego wielkiego kontraktu, Ouster rozkłada ciężar na cztery obszary: automatyzację przemysłową (porty, logistyka, górnictwo, rolnictwo), robotykę mobilną (roboty magazynowe, humanoidy, drony), inteligentną infrastrukturę (zarządzanie ruchem miejskim) oraz motoryzację. Dzięki temu może generować przychody z gotowych dziś wdrożeń przemysłowych i infrastrukturalnych, czekając, aż wolumenowy rynek motoryzacyjny w pełni dojrzeje.

Branża w fazie konsolidacji i “fosa” wokół Oustera

Aby zrozumieć dzisiejszą pozycję Oustera, trzeba spojrzeć na to, co stało się z całą branżą LiDAR. Okres taniego kapitału i licznych debiutów przez SPAC zostawił po sobie wielu graczy, z których spora część nie udźwignęła kapitałochłonności swojej technologii. Symbolicznym wydarzeniem było bankructwo Luminar Technologies, spółki kiedyś wycenianej na miliardy dolarów, której aktywa LiDAR-owe trafiły następnie do MicroVision za około 33 miliony dolarów. Konsolidacja rynku postępuje, a sam Ouster jest jej aktywnym uczestnikiem, by przypomnieć fuzję z Velodyne i zakup Stereolabs. Liczba samodzielnych, technologicznie wypłacalnych graczy się skurczyła.

Spadek kursu akcji Luminar Technologies sprzed okresu przejęcia przez MicroVision. Źródło: tradingview.com

Spadek kursu akcji Luminar Technologies sprzed okresu przejęcia przez MicroVision. Źródło: tradingview.comW tym kontekście Ouster pozycjonuje się jako jeden z nielicznych niezależnych amerykańskich producentów z bilansem pozwalającym walczyć o realny wzrost i rozwój. Konkurencję stanowią przede wszystkim chińscy producenci wolumenowi, jak Hesai i RoboSense, korzystający z bliskości ogromnego chińskiego łańcucha dostaw pojazdów elektrycznych i lokalnych subsydiów, a także wyspecjalizowani gracze, jak izraelski Innoviz celujący w segment motoryzacyjny premium czy amerykańska Aeva. Chińscy rywale mają przewagę skali i kosztu, ale w zachodnich zastosowaniach napotykają rosnące bariery regulacyjne związane z bezpieczeństwem danych.

I to prowadzi do jednego z potencjalnie najtrwalszych elementów fosy Oustera, który ma kilka wspólnego z samą technologią – wymiaru geopolitycznego. Amerykańscy i europejscy decydenci coraz ostrożniej podchodzą do chińskich sensorów w infrastrukturze krytycznej: portach, sieciach drogowych, projektach finansowanych ze środków publicznych. Jako spółka amerykańska, Ouster staje się naturalnym wyborem „bezpiecznej przystani” tam, gdzie w grę wchodzą publiczne pieniądze lub wrażliwe dane, a jego najtańsi konkurenci bywają z tych przetargów po prostu wykluczeni. Taka przewaga potrafi być trwalsza niż jakikolwiek patent, bo wynika z polityki, a nie z parametrów technicznych.

Katalizatory wzrostu $OUST, czyli dlaczego o spółce zrobiło się głośno

Historia inwestycyjna Oustera w 2026 roku opiera się w dużej mierze na serii konkretnych wydarzeń, które rynek odczytał jako potwierdzenie tezy o spółce jako dostawcy warstwy percepcji dla Physical AI.

Najgłośniejszym była kwalifikacja czujników Rev8 OS do platformy NVIDIA DRIVE Hyperion, ogłoszona 12 maja 2026 roku. W świecie pojazdów autonomicznych NVIDIA dostarcza sprzęt obliczeniowy i oprogramowanie, na których buduje znaczna część branży. Przejście kwalifikacji oznacza, iż deweloper pracujący na platformie NVIDIA może zintegrować sensory Oustera bez pisania sterowników od zera, korzystając z gotowych wtyczek w zestawie DriveWorks SDK.

Siedziba firmy NVIDIA uchwycona dzięki lidara Ouster Rev8 w kolorze natywnym w Santa Clara w Kalifornii. Źródło: markets.ft.com

Siedziba firmy NVIDIA uchwycona dzięki lidara Ouster Rev8 w kolorze natywnym w Santa Clara w Kalifornii. Źródło: markets.ft.comTo skraca cykl sprzedaży: zamiast przekonywać każdego producenta z osobna, Ouster staje się jedną z domyślnych opcji w tym środowisku. Rynek zareagował wyraźnie – kurs w reakcji na komunikat wzrósł o ponad 20% w ciągu jednej sesji.

Kurs akcji $OUST – w tygodniu, w którym ogłoszono news z NVIDIĄ, akcje spółki wzrosły o ponad 40%. Źródło: tradingview.com

Kurs akcji $OUST – w tygodniu, w którym ogłoszono news z NVIDIĄ, akcje spółki wzrosły o ponad 40%. Źródło: tradingview.comMotoryzacja to tylko wycinek tej współpracy. Czujników Oustera można używać również w robotyce, łącząc komputer NVIDIA Jetson ze środowiskiem symulacyjnym Isaac Sim. To najważniejsze dla rozwoju humanoidów – algorytmy uczą się poruszać w wirtualnej symulacji, patrząc przez cyfrowy model LiDARu Oustera. Dzięki temu, gdy gotowe oprogramowanie trafi do prawdziwego robota z fizycznym czujnikiem na głowie, przejście ze świata wirtualnego do rzeczywistego odbywa się bezboleśnie.

Drugim filarem narracji jest inteligentna infrastruktura i platforma BlueCity. W kwietniu 2026 roku Ouster ogłosił wdrożenie systemu zarządzania ruchem na ponad 30 skrzyżowaniach w aglomeracji Atlanty, między innymi w okolicach stadionu Mercedes-Benz, w przygotowaniu do trwających Mistrzostw Świata FIFA 2026. Niedługo później zakończył instalację BlueCity w ponad 40 lokalizacjach przy autostradach wokół stadionu MetLife w New Jersey, tworząc „cyfrowego bliźniaka” sieci drogowej – wirtualną mapę skrzyżowania, na której algorytm na żywo widzi każdą kolejkę aut oraz pieszych i sam dynamicznie steruje “zieloną falą”. Ponieważ turniej odbywa się właśnie teraz, te wdrożenia z planów zmieniły się w działające, obserwowane na żywo systemy. Spółka podaje, iż ma zakontraktowanych ponad 700 lokalizacji BlueCity, w tym duże wdrożenia po sto i więcej skrzyżowań w stanie Utah oraz w Tennessee. To właśnie ten segment najlepiej ilustruje przejście od pilotaży do zakupów na skalę produkcyjną i powtarzalny charakter przychodów.

Do tego dochodzą świeższe wydarzenia z czerwca 2026 roku: rozszerzenie partnerstwa produkcyjnego z firmą Benchmark Electronics, opisywane jako wieloletnia ścieżka do mocy produkcyjnych rzędu ponad 100 tysięcy sztuk Rev8 rocznie, oraz strategiczna umowa z AIM Intelligent Machines dotycząca wyposażenia autonomicznych maszyn ciężkich (górnictwo, budownictwo, zastosowania obronne) w kolorowe sensory Rev8. To istotne, bo pokazuje popyt spoza najbardziej zatłoczonej narracyjnie motoryzacji konsumenckiej, w segmentach o wyższej wartości jednostkowej.

Finanse Ouster Inc. – portret spółki wzrostowej w fazie skalowania

W przypadku spółki takiej jak Ouster precyzyjne liczby z jednego kwartału są mniej istotne niż kierunek i tempo zmian oraz to, czy model faktycznie się skaluje. Co więcej, samo skupianie się na bieżących zyskach bywa wtórne wobec głównej tezy: gdyby firma już dziś generowała miliardowe zyski, to okazja inwestycyjna albo by minęła, albo potencjał wzrostu byłby znacznie mniejszy. Oustera należy więc czytać jako typową spółkę wzrostową, której wartość opiera się na oczekiwaniu przyszłej skali, a nie na bieżącej dochodowości.

Z tym zastrzeżeniem przyjrzyjmy się pierwszemu kwartałowi 2026 roku. Przychody wyniosły około 49 milionów dolarów (wzrost o blisko 49 procent rok do roku), a sama sprzedaż produktów ustanowiła kolejny rekord – trzynasty z rzędu kwartał wzrostu w tym segmencie. Marża brutto sięgnęła około 43 procent, powyżej długoterminowych celów spółki (35-40 procent), co w okresie integrowania Stereolabs i wprowadzania Rev8 świadczy o niezłej dyscyplinie produkcyjnej. Skorygowana EBITDA pozostała ujemna (około minus 6 milionów dolarów), ale poprawiła się rok do roku. Kwartał zakończył się z około 175 milionami dolarów gotówki i bez długu długoterminowego i jest to jeden z mocniejszych bilansów w branży i istotny margines bezpieczeństwa.

Zysk na akcję, minus 0,28 dolara, okazał się słabszy od oczekiwań analityków (minus 0,12 dolara), na co złożyły się m.in. koszty przejęcia i integracji Stereolabs. To dobry przykład, dlaczego pojedynczy odczyt EPS bywa mylący. W tym wypadku jednorazowe koszty obciążają wynik księgowy, choć z perspektywy budowy platformy mają być inwestycją. Odwrotny efekt wystąpił kwartał wcześniej – wynik za czwarty kwartał 2025 roku zawyżyła jednorazowa, wysoka opłata licencyjna, przez co późniejszy „spadek” przychodów był w dużej mierze artefaktem księgowym, a nie oznaką słabnięcia biznesu.

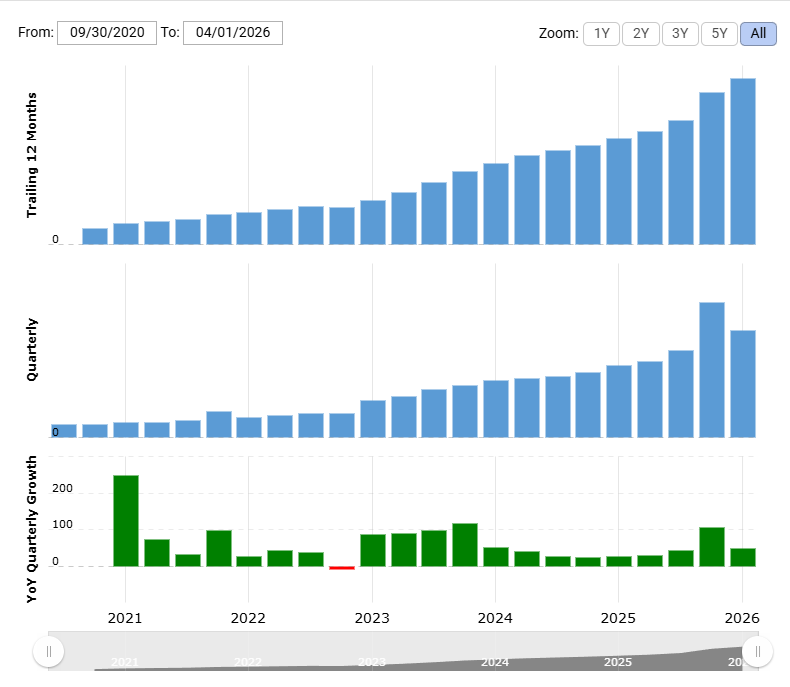

Przychody spółki Ouster Inc. w czasie. Źródło: macrotrends.net

Przychody spółki Ouster Inc. w czasie. Źródło: macrotrends.netW skali całego 2025 roku spółka wypracowała około 169 milionów dolarów przychodów (wzrost rzędu 52%), przy zmniejszającej się rok do roku stracie netto. Na 2026 rok zarząd utrzymuje ramy zakładające 30-50 procent wzrostu przychodów, 35-40 procent marży brutto i utrzymanie kosztów operacyjnych w ryzach. Logika inwestycyjna jest prosta: jeżeli przychody będą rosły w tempie kilkudziesięciu procent rocznie, a koszty operacyjne znacznie wolniej, to przy odpowiedniej skali pojawi się dźwignia operacyjna, która z czasem doprowadza firmę do rentowności. To jednak wciąż scenariusz, a nie fakt, i właśnie ta różnica definiuje profil ryzyka spółki wzrostowej.

Wycena – czy inwestycja w spółkę, która nie zarabia, to dobry pomysł?

Skoro Ouster nie generuje zysków, klasyczne wskaźniki oparte na zysku nie mają zastosowania, a rynek wycenia firmę przede wszystkim przez pryzmat sprzedaży i oczekiwań co do przyszłego wzrostu. W praktyce oznacza to wskaźnik cena/sprzedaż na poziomie kilkunastu, czyli mnożnik typowy dla spółki, od której rynek oczekuje, iż jeszcze przez lata będzie gwałtownie rosła.

Na dzień dzisiejszy Ouster przestał być historią „taniej, niezauważonej spółki”, a stał się rozgrzaną historią wzrostową, w której wiele dobrych informacji napędza kurs.

Ryzyka przy potencjalnej inwestycji w $OUST

Rzetelny obraz spółki wymaga nazwania zagrożeń, a w przypadku Oustera jest ich kilka. Najbardziej namacalnym jest rozwodnienie kapitału. Spółka prowadzi program emisji akcji „at-the-market” o wartości do około 100 milionów dolarów, a w czerwcu 2026 roku akcjonariusze zatwierdzili zwiększenie liczby akcji autoryzowanych. Z jednej strony wzmacnia to bilans i finansuje drogę do rentowności, z drugiej rozcieńcza udziały dotychczasowych akcjonariuszy. Dla spalającej gotówkę spółki wzrostowej to typowe, ale nie należy tego lekceważyć. Warto także odnotować doniesienia o znaczącej sprzedaży akcji przez osoby z wnętrza firmy – sam w sobie nie jest to sygnał jednoznaczny, ale warto mieć go z tyłu głowy rozważając inwestycję w tę spółkę.

Drugim obszarem jest konkurencja cenowa. Chińscy producenci, dysponujący skalą i wsparciem lokalnego rynku, mogliby agresywnie obniżać ceny poza Stanami Zjednoczonymi, wywierając presję na marże Oustera. Geopolityczna fosa chroni go na rynku amerykańskim i części europejskiego, ale nie wszędzie.

Trzecie ryzyko ma naturę rynkową i dotyczy zmienności oraz wyceny. W ciągu ostatniego roku kurs $OUST poruszał się w przedziale od kilkunastu do ponad pięćdziesięciu dolarów. To papier o profilu „momentum”, a nie spokojna inwestycja typu „kup i zapomnij”. Przy tym profilu spółki, każde rozczarowanie wynikami lub tempem zdobywania kontraktów może skutkować gwałtowną przeceną.

Wreszcie istnieje ryzyko rozjazdu między tempem wdrożeń, a oczekiwaniami. Co ciekawe, na tę ostrożność zwraca uwagę sam zarząd. Prezes Oustera publicznie ostudził rozbuchane oczekiwania wobec humanoidów, wskazując, iż droga tych maszyn na rynek będzie znacznie dłuższa, niż sugeruje obecna euforia. To rzadkie i godne odnotowania, gdy przedstawiciel spółki sam temperuje narrację, na której częściowo opiera się jej wycena.

Perspektywa inwestycyjna – co to wszystko oznacza w praktyce

Ouster nie mieści się w prostej szufladce. Nie jest czystą spekulacją bez przychodów, bo sprzedaje fizyczne produkty rosnącej bazie klientów i pokazuje działające wdrożenia. Nie jest też dojrzałym, rentownym biznesem o przewidywalnych przepływach pieniężnych.

Tezę byków, którą warto traktować jako argumentację zwolenników, a nie pewnik, można streścić w czterech punktach. Konsolidacja branży zostawia Oustera jako jednego z nielicznych niezależnych, amerykańskich graczy z tego segmentu. Architektura cyfrowa i kolorowy LiDAR mają dawać przewagę technologiczną, którą trudno gwałtownie skopiować. Integracja z ekosystemem NVIDIA obniża barierę wejścia dla klientów i uwiarygadnia firmę w segmencie motoryzacyjnym. Wreszcie segment infrastrukturalny z platformą BlueCity przesuwa część przychodów w stronę bardziej powtarzalnego charakteru. Kontrargument jest równie konkretny – możliwe, iż wiele z tych dobrych informacji jest już w cenie, mnożniki nie są niskie, a droga do rentowności pozostaje scenariuszem obarczonym ryzykiem wykonania, rozwodnienia i konkurencji. Jakość biznesu i atrakcyjność wyceny to dwa różne pytania, na które trzeba odpowiadać osobno.

Jak kupić akcje Ouster Inc.?

Inwestor, który chce zyskać ekspozycję na sektor Physical AI, w tym spółki Ouster, może nabyć je bezpośrednio dzięki rachunku maklerskiego u brokera oferującego dostęp do rynków zagranicznych.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

|||

| Kraj | Polska | Dania | Cypr |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd | 20 giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje | 5 500 - akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF | 323 - ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika + 250 EUR na prowizje | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR | 100 USD |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView | Platforma eToro |

| RECENZJA | RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | SPRAWDŹ KONTO |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 74% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie jest ryzykowne i możesz stracić część lub całość zainwestowanego kapitału. Podane informacje służą wyłącznie celom informacyjnym i edukacyjnym i nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej.

Podsumowanie

Ouster jest dobrym przykładem spółki, w której technologiczna teza jest klarowna, a pytanie inwestycyjne pozostaje otwarte. Jeśli Physical AI faktycznie stanie się kolejnym wielkim trendem, a maszyny w przemyśle, miastach i na drogach będą potrzebowały coraz większej liczby „oczu”, firma dostarczająca zarówno czujniki, jak i oprogramowanie do interpretacji ich danych ma przed sobą duży rynek. Konsolidacja branży, status amerykańskiego dostawcy zgodnego z wymogami bezpieczeństwa, integracja z NVIDIA i rosnący portfel wdrożeń BlueCity to argumenty zasługujące na miejsce w każdej poważnej analizie sektora.

Nie sposób jednak pominąć, iż rynek dostrzegł już dużą część tej historii, a kurs przeszedł od poziomów opisywanych jako okazja do poziomów znacznie wyższych. To zmienia charakter inwestycji, z polowania na niedowartościowaną spółkę w zakład na dalszą egzekucję i utrzymanie wysokiego tempa wzrostu, przy realnym ryzyku rozwodnienia i wysokiej zmienności. Rolą inwestora czy tradera jest śledzić oba scenariusze i reagować adekwatnie, szczególnie wokół najbliższych punktów weryfikacji tezy, takich jak kolejne raporty kwartalne i konwersja deklarowanych zainteresowań rynkowych w wiążące kontrakty produkcyjne.

![Wimbledon: Hubert Hurkacz - Sebastian Ofner [RELACJA NA ŻYWO]](https://cdn.przegladsportowy.onet.pl/1/eHTk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9jZWU2YThlZjU2NTYzN2FhNjNmN2Q5MTIzN2ZlYmJiZC5qcGeTlQMAzJbNEsDNCoyTBc0JYM0E7JUH2ZpodHRwczovL2Nkbi5wcnplZ2xhZHNwb3J0b3d5Lm9uZXQucGwvMS9OZDdrOWxCYUhSMGNITTZMeTl2WTJSdUxtVjFMM0IxYkhOamJYTXZUVVJCWHk4ME9HTXpNR0U0T1RreE5qUTFZalEzT0Rrd1lXTTVNMlZqWWpNNE5EWXpOQzV3Ym1lUmxRSUFaTVBEM2dBQ29UQUhvVEVFCMIA3gACoTAHoTEE)