2 miesięcy temu

2 miesięcy temu

Globalna gospodarka w 2026 roku znajduje się w fazie weryfikacji technologicznego entuzjazmu. Po latach skokowego zainteresowania generatywnymi modelami językowymi, sztuczna inteligencja zderzyła się ze „ścianą wdrożeniową”. Wykorzystanie AI w firmach wciąż rośnie, jednak tempo realnych, głębokich implementacji jest znacznie wolniejsze, niż oczekiwały tego rynki i inwestorzy. Rok 2026 to czas rozczarowań wynikających z braku natychmiastowego zwrotu z inwestycji oraz z rosnących kosztów i presji regulacyjnej.

Według danych Eurostatu za rok 2025, odsetek przedsiębiorstw w Unii Europejskiej (zatrudniających powyżej 10 pracowników) wykorzystujących sztuczną inteligencję osiągnął pułap 19,95%. Chociaż stanowi to wzrost z poziomu 13,5% rok wcześniej, dynamika ta maskuje potężne rozwarstwienie i tzw. „dolinę śmierci” projektów AI. Jak pokazują najnowsze analizy rynkowe, zaledwie 33% projektów kognitywnych w dużych firmach z powodzeniem przechodzi z fazy pilotażowej do pełnoskalowej produkcji. Co więcej, aż 80% przedsiębiorstw, które wdrożyły nowe technologie, wciąż nie odnotowało mierzalnego wzrostu produktywności ani wpływu na poziom zatrudnienia. Zaledwie 5% wdrożeń pilotażowych generuje w tej chwili wielomilionową wartość dodaną dla biznesu.

W tym skomplikowanym kontekście pozycja polskiego rynku jawi się jako wysoce niepokojąca. Oficjalne wskaźniki adopcji strukturalnej dla Polski za rok 2025 zatrzymały się na poziomie 8,36% (dane Eurostatu) do 8,7% (dane GUS), pozostawiając kraj w ogonie Europy. Raporty Polskiego Instytutu Ekonomicznego (PIE) z 2026 roku wskazują jednoznacznie: aż 77% polskich podmiotów nie korzystających z AI deklaruje, iż nie zamierza wdrażać tych technologii, dopóki nie zostanie do tego bezwzględnie zmuszona przez rynek lub prawo.

Adopcja AI w Europie

Dla pełnego zilustrowania opisywanych zjawisk rynkowych, niezbędne jest przeanalizowanie struktury rynkowej wyłaniającej się z twardych danych Eurostatu. Różnica między liderem zestawienia a krajami zamykającymi stawkę to przepaść technologiczna wynosząca ośmiokrotność. Państwa skandynawskie osiągnęły sukces nie poprzez budowanie własnych, kapitałochłonnych modeli fundamentalnych, ale poprzez zwinną integrację gotowych usług zewnętrznych. Tworzą one wysoce chłonne środowisko, w którym innowacja aplikacyjna jest priorytetem.

Polska, ze wskaźnikiem nieprzekraczającym 9%, porusza się tempem, które utrwala jej pozycję na obrzeżach cyfrowego środka Europy. Wymaga to refleksji, ponieważ konsekwencje tego opóźnienia, w połączeniu ze starzejącym się społeczeństwem, będą bezpośrednio rzutować na konkurencyjność polskiego eksportu.

Polski paradoks

Powierzchowne zestawienie ogólnokrajowych wskaźników z danymi dla największych korporacji może prowadzić do mylnych konkluzji. Podczas gdy w ujęciu makroekonomicznym Polska wypada niezwykle słabo, w segmencie największych przedsiębiorstw widać wyraźne ożywienie. Z badań wynika, iż 34% średnich i dużych firm nad Wisłą zaimplementowało pierwsze rozwiązania oparte na AI. Aż 75% dużych podmiotów deklaruje realizację projektów z zakresu AI lub zaawansowanej analityki, a 55% z nich posiada lub właśnie buduje formalną strategię w tym zakresie.

Dlaczego zatem wskaźniki produktywności stoją w miejscu? Europejski biznes wpadł w pułapkę tzw. „doliny śmierci”. Inicjatywy najczęściej kończą się na etapie zamkniętych, bezpiecznych eksperymentów Proof of Concept. Firmy napotykają na gigantyczne problemy w skalowaniu tych rozwiązań na całą architekturę organizacyjną. Główne powody to: przestarzała infrastruktura danych wewnętrznych, ogromne koszty API przy masowym użyciu oraz trudności w integracji algorytmów z istniejącymi, archaicznymi systemami ERP czy CRM. W efekcie AI jest często postrzegane przez zarządy jako ciekawostka napędzana oczekiwaniami inwestorów giełdowych, a nie narzędzie realnie obniżające koszty operacyjne.

BYOAI i Shadow AI

Najbardziej fascynującym, a zarazem najgroźniejszym trendem 2026 roku jest masowa eksplozja zjawiska BYOAI (Bring Your Own AI), ściśle powiązanego z pojęciem „Shadow AI”. Gdy zarządy debatują nad strategiami, procedurami compliance i budżetami, pracownicy wzięli sprawy w swoje ręce.

Oficjalnie, wiele organizacji zabrania lub silnie ogranicza używanie publicznych modeli generatywnych w obawie o wyciek danych. Nieoficjalnie – korzysta z nich większość pracowników korporacji. Analizy z 2026 roku wykazują, iż blisko 78% pracowników biurowych, którzy na co dzień wspomagają się sztuczną inteligencją, używa do tego celu własnych, prywatnych kont i aplikacji, często bez wiedzy działów IT. Co więcej, w Polsce aż 80% pracowników wciąż nie posiada formalnej zgody od swojego pracodawcy na korzystanie z GenAI w ramach obowiązków służbowych.

Trend ten ma dwojakie konsekwencje. Z jednej strony dowodzi gigantycznej potrzeby optymalizacji własnej pracy. Z drugiej strony, generuje potężne ryzyko wstrzyknięcia do otwartych sieci neuronowych wrażliwych danych finansowych, kodów źródłowych czy tajemnic handlowych. Zarządy, które w 2026 roku przez cały czas udają, iż zjawisko „Shadow AI” w ich organizacjach nie istnieje, ryzykują nie tylko utratą cyfrowej suwerenności, ale też dotkliwymi karami za naruszenia poufności. Zmiana paradygmatu wymaga pilnego przejścia od kategorycznych zakazów do budowy zabezpieczonych, korporacyjnych odpowiedników popularnych narzędzi (np. prywatnych instancji modeli językowych w chmurze).

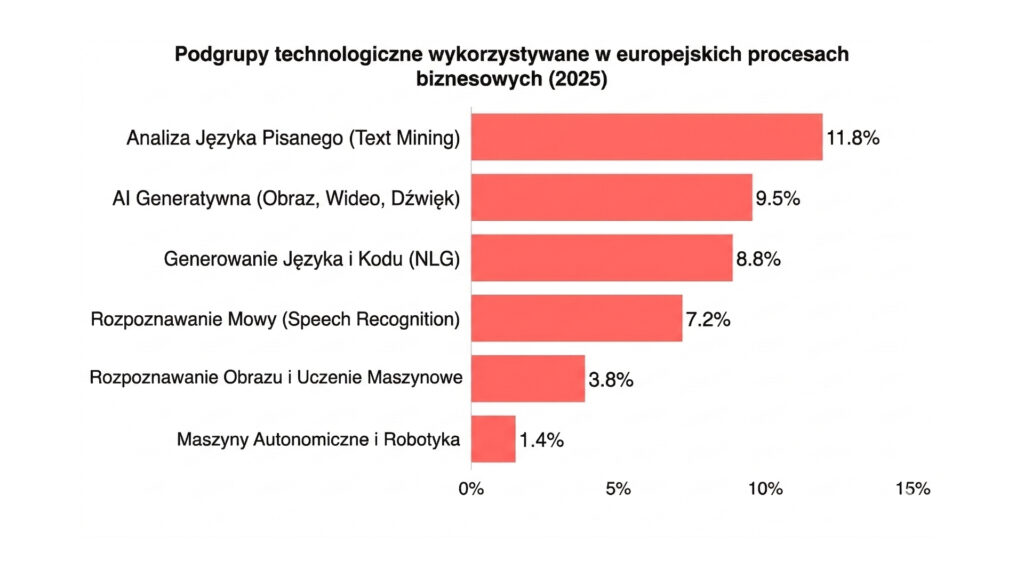

Gdzie faktycznie działa AI?

Analiza rodzajów wdrażanej sztucznej inteligencji rzuca światło na wyraźną ewolucję rynku – od skomplikowanych algorytmów inżynieryjnych do zdemokratyzowanych, konsumenckich interfejsów opartych na języku naturalnym. Wśród europejskich firm dominuje:

- Analiza języka pisanego (Text Mining): Fundament cyfryzacji, używany w Unii Europejskiej do kategoryzacji dokumentów, oceny ryzyka umów i automatyzacji compliance.

- Generatywna AI dla multimediów oraz języka: Generowanie tekstu, obrazu i kodu to obszary notujące największą dynamikę wzrostu. Służą głównie działom marketingu, obsługi klienta i programistom.

- Procesy Back-Office: To tutaj ukryta jest prawdziwa wartość. Przedsiębiorstwa widzą największy potencjał w automatyzacji procesów (RPA wspierane przez AI) oraz poprawie jakości predykcji, z czego korzysta już 48% zaawansowanych technologicznie organizacji. Obszary takie jak HR, logistyka i finanse powoli doganiają działy front-office.

Mimo tych zastosowań, aż 56% ankietowanych firm twierdzi, iż osiągnęło tylko częściowe korzyści ze swoich wdrożeń lub nie odnotowało ich wcale. Pokazuje to, iż samo wykupienie subskrypcji na asystenta AI nie restrukturyzuje pracy na tyle głęboko, by zauważalnie podnieść wskaźniki EBITDA.

Główne bariery rozwoju w 2026 roku

Rok 2026 precyzyjnie definiuje cztery najważniejsze bariery hamujące europejską i polską gospodarkę przed wejściem w erę pełnej kognitywności.

1. Prawny rubikon: Wejście w Życie EU AI Act

Sierpień 2026 roku to cezura czasowa na europejskim rynku technologicznym. To właśnie wtedy zaczynają w pełni obowiązywać przepisy dotyczące przejrzystości oraz regulacje wymierzone w systemy sztucznej inteligencji wysokiego ryzyka wynikające z głośnego unijnego rozporządzenia AI Act. Przedsiębiorcy masowo zderzają się z koniecznością przeprowadzenia skomplikowanych audytów technologicznych i klasyfikacji ryzyka wdrażanych systemów. W przypadku zaklasyfikowania firmowych algorytmów (np. w systemach oceny kredytowej lub automatycznej selekcji CV) jako rozwiązań wysokiego ryzyka, ustawa wymusza ciągły nadzór człowieka, surowe procedury zarządzania ryzykiem i prowadzenie rygorystycznej dokumentacji. Strach przed gigantycznymi karami finansowymi i nową odpowiedzialnością zarządczą paraliżuje decyzje inwestycyjne w wielu zarządach, które wolą wstrzymać innowacje na rzecz tzw. „legal compliance”.

2. Luka kompetencyjna

Najpoważniejszym operacyjnym wąskim gardłem pozostaje deficyt talentów. Aż 69% polskich organizacji raportuje poważne trudności w rekrutacji i utrzymaniu ekspertów w dziedzinie sztucznej inteligencji. Sytuacja jest dramatyczna choćby w bogatym sektorze finansowym, gdzie zaledwie 10% podmiotów deklaruje odpowiednie zaplecze kadrowe w tym obszarze. Prowadzi to do niszczącej wojny o talenty. Wynagrodzenia doświadczonych inżynierów uczenia maszynowego w Polsce w 2026 roku osiągają pułapy rzędu 23 000 – 30 000 PLN miesięcznie, notując roczne wzrosty wynoszące nierzadko 20% w obliczu presji globalnych korporacji i pracy zdalnej. Dla tradycyjnego sektora MŚP są to stawki całkowicie zaporowe.

3. Alarmujące wskaźniki demograficzne i luka generacyjna

Analiza struktury korzystania z narzędzi kognitywnych obnaża bolesną prawdę o polskim systemie edukacji i wejściu młodych na rynek pracy. Dane europejskie z 2026 roku wskazują, iż zaledwie 49,3% młodych Polaków (w wieku 16-24 lat) aktywnie korzysta z narzędzi generatywnej sztucznej inteligencji. W zderzeniu ze średnią unijną w tej grupie wiekowej wynoszącą 63,8% (oraz wynikami rzędu 78% – 83% notowanymi w Czechach, Estonii czy Grecji), polska młodzież plasuje się na jednym z ostatnich miejsc w Europie. Oznacza to, iż polski rynek pracy nie będzie zasilany masową falą „cyfrowych tubylców” biegłych w automatyzacji, co w perspektywie starzejącego się społeczeństwa zwiastuje pogłębienie kryzysu rąk do pracy.

4. Iluzja natychmiastowego zysku

Ostatnią barierą jest wspomniane rozczarowanie wynikami finansowymi. Przedsiębiorstwa odkrywają, iż technologia ta nie jest magicznym remedium. Koszty operacyjne chmury, przetwarzania zapytań API oraz konieczność restrukturyzacji brudnych danych historycznych nierzadko przewyższają oszczędności wygenerowane z redukcji etatów czy przyspieszenia obsługi.

Mając na uwadze rynkowe realia, w których transformacja z fazy radosnych testów weszła w fazę twardego liczenia kosztów i dostosowań regulacyjnych, zarządy firm powinny zrewidować swoje strategie. Na czym warto się skupić?

Zalegalizowanie i ustrukturyzowanie „Shadow AI”: Kategoryczne zakazy używania zewnętrznych narzędzi AI są martwym prawem, powszechnie łamanym przez 80% załogi. Warto rozważyć możliwość wykupienia dostępu do bezpiecznych, wyizolowanych środowisk korporacyjnych, udostępnić je pracownikom z odpowiednimi uprawnieniami i formalnie włączyć w obieg procesów biurowych.

Audyt i zgodność z AI Act jako priorytet: Ze względu na nadchodzące wielkimi krokami wymogi egzekucyjne rozporządzenia AI Act (sierpień 2026), każda organizacja musi natychmiast skatalogować posiadane w swoich zasobach algorytmy. Konieczne jest zakwalifikowanie ich do odpowiednich profili ryzyka. Zaniedbania na tym polu mogą skutkować nie tylko sankcjami, ale także wymuszonym wyłączeniem kluczowych elementów infrastruktury e-commerce czy HR.

Przejście od punktowych rozwiązań do ekosystemu danych: Sukces firm skandynawskich udowadnia, iż wdrażanie AI „ad hoc”, bez uporządkowania architektury danych całej firmy, prowadzi do przepalania budżetów w „dolinie śmierci”. Priorytetem na lata 2026-2027 powinno być zarządzanie cyklem życia informacji (Data Lifecycle Management). Algorytm jest tylko tak inteligentny, jak czyste, ustrukturyzowane i zintegrowane są dane, na których bazuje.

Skupienie na twardym ROI, a nie innowacji wizerunkowej: Czas chwalenia się przez spółki samą implementacją jakiekolwiek czatbota bezpowrotnie mija. Nowe projekty technologiczne muszą posiadać jasno zdefiniowane KPI finansowe jeszcze przed rozpoczęciem fazy Proof of Concept. Inwestycje warto kierować w rozwiązania typu back-office (prognozowanie łańcuchów dostaw, automatyzacja audytów i controllingu finansowego), a nie tylko w fasadowy marketing.

Europejski biznes znalazł się w punkcie krytycznym. Podział na technologiczne imperia i cyfrowe prowincje staje się faktem. Gdy demografia działa na niekorzyść rynku pracownika, omijana szerokim łukiem automatyzacja kognitywna staje się jedyną polisą na przetrwanie dla tysięcy firm na rynkach opóźnionych.