Apator S.A. to polska spółka specjalizująca się w produkcji aparatury łączeniowej, pomiarowej oraz systemów IT, z silną pozycją na europejskim rynku inteligentnych urządzeń pomiarowych i rozwiązań do zarządzania sieciami dystrybucji energii, wody, ciepła oraz gazu.

Działalność firmy koncentruje się na trzech głównych segmentach:

Energia Elektryczna: Obejmuje produkcję inteligentnych liczników energii elektrycznej oraz aparatury łączeniowej. W ramach tego segmentu Apator planuje rozwijać zintegrowane rozwiązania w obszarze zarządzania mediami i odnawialnymi źródłami energii (OZE), a także wprowadzać nowe modele biznesowe oparte na nowoczesnych systemach i usługach technologicznych, takich jak XaaS (wszystko jako usługa) i DaaS (dane jako usługa).

Woda i Ciepło: Skupia się na dostarczaniu rozwiązań do efektywnego zarządzania zasobami wodnymi i cieplnymi, w tym produkcji wodomierzy i ciepłomierzy. Apator planuje wdrożenie nowych zintegrowanych rozwiązań w zakresie zarządzania mediami i wodą oraz rozwój usług billingowych i systemów zdalnego odczytu, z naciskiem na technologie ultradźwiękowe.

Gaz: Obejmuje produkcję gazomierzy oraz rozwój technologii pomiaru wodoru i biogazów. W tym segmencie spółka przewiduje stabilizację przychodów, koncentrując się na dostosowaniu oferty do zmieniających się warunków rynkowych i regulacyjnych.

W zaktualizowanej strategii na lata 2024-2028 Apator zakłada osiągnięcie średniorocznego wzrostu przychodów na poziomie 8-10% oraz zwiększenie rentowności EBITDA o 5-6 punktów procentowych w porównaniu z rokiem 2023. Spółka planuje utrzymać nakłady inwestycyjne na poziomie 5-7% przychodów, z istotnym naciskiem na rozwój nowych technologii i produktów. Dodatkowo, Apator zamierza pozostać spółką dywidendową, rekomendując wypłatę dywidendy w wysokości nieprzekraczającej 75% zysku netto za poprzedni rok obrotowy.

W ramach strategii spółka planuje również wdrożenie inicjatyw organizacyjnych, takich jak konsolidacja procesów zakupowych, podniesienie wydajności operacyjnej oraz standaryzacja procesów administracyjnych poprzez centra usług wspólnych. Celem tych działań jest zwiększenie efektywności operacyjnej i dalszy rozwój oferty produktowej, odpowiadającej na dynamiczne zmiany rynkowe oraz potrzeby klientów w obszarze transformacji energetycznej i optymalizacji zużycia mediów.

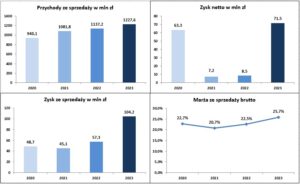

Po słabszych operacyjnie/wynikowo latach 2022/2023, w 2024 r. nastąpił niewątpliwy przełom. Przychody wyniosły 1,227 mld i wzrosły o 8% w stosunku do 2023 roku, zysk netto istotnie wzrósł (choć w 2023 r. było trochę odpisów, m.in. na brytyjską ich spółkę GWi 10 mln), a zysk ze sprzedaży brutto (ten zysk jest mniej podatny na wszelkie odpisy/rezerwy) blisko podwoił swoją wartość.

Co do wyników za 4 kwartał 2024 r. to są one dobre (najlepszy 4 kwartał od lat, zbliżone do konsensusu PAP), choć mi osobiście brakuje „błysku” czy zachwytu.

Przychody ze sprzedaży z 5,6% wzrostem r/r

Za wzrostem sprzedaży w 4q24 w zasadzie głównie stał segment Energia elektryczna (blisko 10%, wykorzystano szanse sprzedażowe, kontynuacja dostawy liczników smart w ramach trwającego w kraju roll-outu i realizacja dostaw rozwiązań w obszarze bilansowania stacji średniego napięcia i zapewnienia komunikacji z licznikami zdalnego odczytu), stabilnie w segmencie Gaz, z lekką poprawą w segmencie Woda i Ciepło.

Marże ze sprzedaży wzrosły r/r, a to zasługa pracy nad efektywnością operacyjną (wprost trudno znaleźć w raporcie wytłumaczenie).

Koszty SG&A w samym 4 kwartale 2024 r. wzrosły o 10% (wzrost powyżej przychodów, ale w całym 2024 roku wolniej rosły koszty SG&A od przychodów).

W tym miejscu zacytuję fragment z raportu dotyczący całorocznych kosztów SG&A

W ujęciu narastającym w segmencie Energia elektryczna tempo zmian kosztu wytworzenia kształtowało się poniżej dynamiki przychodów, co – choćby przy wyższych kosztach SG&A – pozwoliło na zdecydowaną poprawę wskaźników rentowności r/r. Podobnie w segmencie Gazu, przy wyższych obrotach, dynamika kosztu wytworzenia była niższa niż tempo wzrostu sprzedaży, a koszty SG&A zostały obniżone w porównaniu z ich poziomami z 2023 r. (o ponad 8% dla kosztów sprzedaży i o blisko 8% dla kosztów ogólnych). W segmencie Woda i Ciepło koszty ogólnozakładowe pozostawały pod wpływem wprowadzanych zmian w modelu biznesowym oraz zmian organizacyjnych, co przesądziło o ich wyższym poziomie r/r.

Zyski Ebit/Ebitda z poprawą r/r, a wg słów Prezesa Zarządu Macieja Wyczesanego

ponadnormatywnych odpisów i obciążeń, kwartalna EBITDA po raz kolejny przekroczyłaby poziom 30 mln zł

Ebit segmentu Energia elektryczna płasko r/r, duża poprawa w Gazie (rok temu duże odpisy spółki brytyjskiej GWi), spadek Ebit w segmencie Woda i Ciepło (trochę dla mnie nieoczywisty)

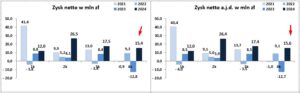

Końcowe zyski netto z dużą poprawą, ale rok temu wynikom ciążyły odpisy, a teraz (czyli w 4q24) wyniki zostały podbite ok. 5 mln dodatnim podatkiem (czynnik jednorazowy związany z podatkiem odroczonym z tyt. ulgi strefowej, z jakiej korzysta Apator SA)

Zyski segmentów (są to zyski brutto, gdyż takie spółka podaje) to poprawa w Energia elektryczna i Gazie, pogorszenie w Woda i Ciepło

Przepływy operacyjne jak co kwartał bardzo ładne, pomimo wysokiego Capexu, spółka kolejny kwartał obniżyła zadłużenia finansowe netto.

W kontekście przyszłych wyników, spółka niezmiennie podkreśla rosnącą presję cenową ze strony azjatyckich producentów (głównie chińskich), zaostrzenia polityki handlowej Stanów Zjednoczonych wobec m.in. Unii Europejskiej i Chin oraz spodziewane retorsje rządów, niepewność na rynku gazu związana z prowadzoną polityką energetyczną i podejściem do paliwa gazowego jako podlegającego stopniowemu wycofywaniu, inflacja, wzrosty kosztów pracy, niestabilne ceny nośników energii (węgiel, gaz, ciepło sieciowe itp.) i inne.

Do przyszłości dosyć optymistycznie podchodzi Prezes Spółki https://www.biznesradar.pl/a/133305,mac … -30-mln-zl

Weszliśmy w kolejny rok z solidnym backlogiem, zabiegamy o kolejne kontrakty w sektorze Energy&Utilities, jednocześnie aktywnie pozyskujemy klientów w grupie przedsiębiorstw i jednostek samorządu terytorialnego oraz działamy w dynamicznym sektorze OZE i energetyki przemysłowej. Kontynuujemy prace rozwojowe, zwłaszcza w zakresie pomiaru ultradźwiękowego oraz skutecznej i bezpiecznej telekomunikacji i transmisji danych. ……..

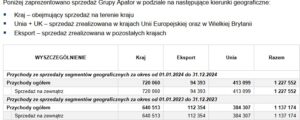

Pewnym zagrożeniem dla wyników może być umacniający się zloty, gdyż ok. 40% przychodów ze sprzedaży grupy jest z exportu (głównie w Euro)

Struktura geograficzna sprzedaży

Jednak negatywny wpływ mocnego złotego, w dużej mierze amortyzowany jest importem (czyli mocny złoty pomaga) surowców i komponentów wykorzystywanych przy produkcji (spółki Grupy Apator zaopatrują się na rynkach krajowym i zagranicznym)

Wśród surowców i komponentów wykorzystywanych w procesie produkcyjnym spółek Grupy Apator najbardziej wrażliwe na wahania koniunktury są komponenty elektroniki, tworzywa sztuczne, wyroby hutnicze oraz miedź. Nie bez znaczenia jest również sytuacja na Morzu Czerwonym, która spowodowała wydłużenie czasu dostaw oraz pojawienie się ryzyka potencjalnej utraty ładunków.

Z uwagi na wysoką komodytyzację układów scalonych i brak dublowanych wykonań z użyciem różnych mikrokontrolerów (bardzo wysokie koszty), dużą wrażliwość i brak elastyczności w dostawach wykazuje szczególnie produkcja liczników smart. Po okresie pandemii przez cały czas obserwuje się długie terminy dostaw kluczowych komponentów, które w niektórych przypadkach wydłużone są choćby do 47 tygodni. W celu ograniczenia ryzyka dostaw komponentów, Grupa Apator zwiększa swoją elastyczność operacyjną poprzez dywersyfikację dostawców materiałów, komponentów i transportu oraz poszukuje możliwości skracania łańcuchów dostaw i uniezależnienia się od dominacji dostawców azjatyckich. W miarę możliwości wprowadza się także gospodarkę obiegu zamkniętego w przetwórstwie tworzyw sztucznych

Szacowanie wyników spółki (Grupy Apator) jest trudne i nie chcę tego robić (przynajmniej szczegółowo). W moim odczuciu tegoroczne zyski mogą być trochę niższe od tych z 2024 (wydaje się, iż realnie mogą zarobić z 60 mln, mogą też pojawić się dodatkowe koszty likwidowanej spółki GWi)), widoczny spadek może być szczególnie widoczny w wynikach za 2 kwartał 2025 r. (rok temu spółka miała extra sprzedaż, na podwyższonych marżach).

Aktualna kapitalizacja 622 mln, c/z 8,72.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.