2 godzin temu

2 godzin temu

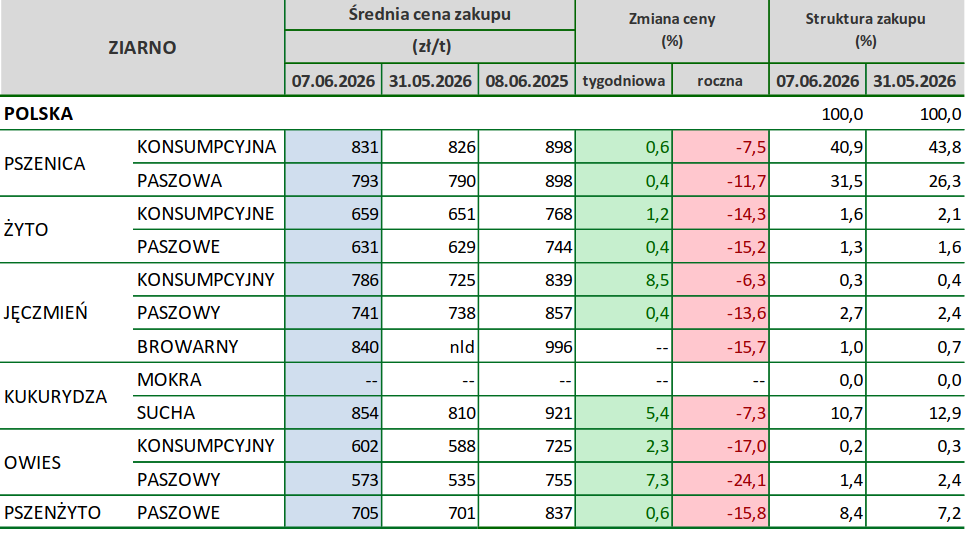

Ceny zbóż w kraju w punktach skupu wykazują ostatnio delikatny, ale systematycznie utrzymujący się trend wzrostowy. Analiza najnowszych danych MRiRW (stan na 7 czerwca 2026 r.) dotyczących transakcji faktycznie zawartych po wszelkich potrąceniach potwierdza, iż w skali tygodnia niemal wszystkie kategorie ziarna odnotowały podwyżki. Co istotne, analizując dostępny materiał, można zauważyć, iż ceny pszenicy i kukurydzy wykazują tendencję wzrostową w skupach od około 45-47 tygodnia 2025 roku.

Utrzymująca się tendencja wzrostowa

Choć dynamika zmian w ostatnich siedmiu dniach nie jest gwałtowna, kierunek zmian w notowaniach pozostaje jednoznacznie dodatni. Niezależnie od gatunku, rolnicy mogą obserwować powolne, ale konsekwentne poprawianie stawek, co jest sygnałem stabilizacji rynku. Przykładowo, pszenica konsumpcyjna wzrosła o 0,6% do poziomu 831 zł/t, a kukurydza sucha o 5,4%, osiągając średnio 854 zł/t.

Warto odnotować fakt, iż krajowe ceny nie zareagowały na dużą przecenę na giełdzie MATIF z przełomu maja i czerwca oraz pierwszego tygodnia czerwca. Należy podkreślić, iż mimo tego trendu, ceny pozostają przez cały czas poniżej progu opłacalności przy ciągle rosnących kosztach produkcji, co stanowi poważne wyzwanie dla rentowności gospodarstw. W relacji rocznej (rok do roku) notujemy znaczące spadki, wynoszące np. 7,5% dla pszenicy konsumpcyjnej, 14,3% dla żyta konsumpcyjnego oraz 24,1% dla owsa paszowego. Jeszcze bardziej drastyczne różnice widać w porównaniu do szczytów z 2022 roku: ceny większości zbóż spadły o ponad 40%, a w skrajnych przypadkach (jak owies paszowy czy pszenżyto paszowe) spadek ten przekracza 50%.

Logistyka dzieli rynek: przepaść między cenami minimalnymi a maksymalnymi

Kluczowym elementem, który uwidacznia się w danych MRiRW, jest olbrzymia rozbieżność między notowaniami w różnych częściach Polski.

- Porty i regiony z rozwiniętą infrastrukturą: Ceny maksymalne, skupiające się głównie w okolicach portów oraz w regionach o dobrej dostępności logistycznej, wyraźnie wybijają się ponad średnią krajową.

- Wschód i południe Polski: Ceny minimalne w tych rejonach pozostają pod silną presją. Wynika to przede wszystkim z wysokich kosztów transportu, które drastycznie obniżają cenę oferowaną rolnikowi w punkcie skupu.

Dla zobrazowania skali tego zjawiska wystarczy spojrzeć na pszenicę konsumpcyjną, gdzie rozpiętość między ceną minimalną (709 zł/t) a maksymalną (865 zł/t) wynosi ponad 150 zł na tonie. W przypadku pszenicy paszowej różnica ta wynosi 120 zł, co stanowi istotny koszt dla producentów z regionów oddalonych od głównych szlaków zbytu.

Ceny zbóż w kraju – TABELA

Zmieniająca się struktura skupu

Analiza danych z ostatnich miesięcy pokazuje również zmiany w preferencjach nabywczych przedsiębiorstw:

- Dominacja pszenicy: Pszenica konsumpcyjna niezmiennie stanowi najważniejszy składnik skupu, jednak w ostatnim analizowanym okresie (maj 2026 r.) jej udział w strukturze zakupów nieznacznie spadł do 44,1% z poziomu 47,5% odnotowanego w połowie kwietnia.

- Wzrost znaczenia kukurydzy suchej: W badanym okresie (od końca marca do połowy maja 2026 r.) obserwowano trend wzrostowy w udziale kukurydzy suchej w ogólnym wolumenie zakupów, który przesunął się z poziomu 10,3% pod koniec marca do 14,0% w połowie maja.

Podsumowanie rynkowe

Obecna sytuacja rynkowa, w której wysokie koszty transportu grają pierwsze skrzypce, sprawia, iż lokalizacja gospodarstwa względem kluczowych centrów skupu stała się dla opłacalności produkcji równie istotna, co same notowania giełdowe.

Źródło: Opracowano na podstawie danych MRiRW.

Zboża – uprawa, siew, ochrona, zbiór, przechowywanie

Atlas Zboża – chwasty, choroby, szkodniki, niedobory

Prenumerata magazynu Agro Profil