Grupa Kapitałowa Cyfrowy Polsat jest największą grupą medialno-telekomunikacyjną w Polsce i liderem na polskim rynku rozrywki i telekomunikacji. Cyfrowy Polsat jest liderem rynku płatnej telewizji, jednym z wiodących operatorów telekomunikacyjnych w kraju, jednym z największych producentów kontentu w Polsce, zajmujący czołową pozycję na rynku prywatnych nadawców telewizyjnych pod względem oglądalności i udziału w rynku reklamy. Oferuje kompleksowe usługi multimedialne zaprojektowane z myślą o całej rodzinie oraz szereg usług hurtowych na międzyoperatorskim rynku telekomunikacyjnym, rynku telewizyjnym i reklamowym. Dodatkowo, w oparciu o Strategię 2023+ rozszerzył działalność biznesową o produkcję i obrót czystą energią.

Działalność Grupy Cyfrowy Polsat SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/cyfrowy-polsat-sa-analiza-spolki-po-wynikach-2023-roku/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 2 kwartału 2025r.

Niniejsza analiza (podsumowanie) została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=102707#p102707

——————————————————

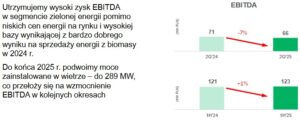

Nie wiem czego nie widzę, ale przeglądając wyniki mocno „powiało mi chłodem”, gdyż „stary” biznes (telewizja, telekomunikacja) stoi w miejscu, a nowy biznes (zielona energia), który miał być kołem napędowym grupy, raczej zawodzi. Zawód nie jest po stronie generowanej/wytwarzanej energii, bo wzrost w OZE wyniósł 41% r/r, ale po stronie uzyskiwanych cen ze sprzedaży energii (niestety spółka 2 kwartał z rzędu nie podaje uzyskanych cen, więc trudno ocenić jakiej wielkości są to spadki), które wpłynęły na spadek Ebitdy segmentu.

Przychody w 2q25 z 3,9% wzrostem r/r, czyli podobne dynamiki jak w poprzednich kwartałach

Wg struktury przychodów ze sprzedaży, to istotnie (o 40 mln) spadły przychody ze sprzedaży sprzętu, wszystkie pozostałe odnotowały wzrosty

Przychody detaliczne od klientów indywidualnych i biznesowych wzrosły w drugim kwartale 2025 roku o 26,9 mln zł (+1,5%) r/r i wyniosły 1.811,3 mln zł. Wynikało to przede wszystkim z bardzo dobrej sprzedaży usług telekomunikacyjnych do indywidualnych klientów kontraktowych i klientów B2B oraz skutecznej realizacji sprzedaży usług łączonych, co odzwierciedla się we wzroście ARPU na klienta kontraktowego B2C o +4,3% r/r.

Przychody hurtowe wzrosły o 28,9 mln zł (+3,4%) r/r, głównie na skutek rozpoznania wyższych przychodów roamingowych oraz z reklamy i sponsoringu. Wzrost ten został częściowo zniwelowany niższymi przychodami od operatorów kablowo-satelitarnych.

Przychody ze sprzedaży sprzętu spadły w drugim kwartale 2025 roku o 41,3 mln zł (-9,5%) r/r, przede wszystkim w wyniku niższego wolumenu sprzedaży.

Przychody ze sprzedaży energii wzrosły o 53,8 mln zł (+21,6%) r/r do poziomu 302,8 mln zł. Przychody ze sprzedaży energii z produkcji własnej wyniosły 158,4 mln zł w drugim kwartale 2025 roku i były wyższe o 86,4 mln zł (120,0%) r/r. Motorem wzrostu był przede wszystkim wyższy wolumen wyprodukowanej energii z wiatru, wynikający z rozbudowy zainstalowanych mocy w farmach wiatrowych. Jednocześnie przychody z obrotu energią elektryczną spadły o 33,5 mln zł (-20,8%) r/r i wyniosły 127,7 mln zł.

Pozostałe przychody ze sprzedaży wyniosły 207,7 mln zł, co stanowi wzrost o 67,8 mln zł (+48,5%) r/r. Wzrost ten wynikał m.in. z rozpoznania przychodów ze sprzedaży autobusów wodorowych w analizowanym okresie przy braku przychodów z tego tytułu w okresie porównawczym, wyższych przychodów ze sprzedaży gazu, rozpoznawanych w segmencie zielonej energii oraz wyższych przychodów ze sprzedaży mieszkań.

Po stronie kosztowej w zasadzie większość kosztów rosła, wyjątki to amortyzacja przez cały czas niższa r/r (to był ostatni kwartał spadku r/r), koszty sprzedanego sprzętu (niższa sprzedaż to i niższe koszty), spadły koszty odsetkowe.

Koszty techniczne i rozliczeń międzyoperatorskich wzrosły o 59,5 mln zł (+7,3%) r/r, przede wszystkim w wyniku rozwoju sieci telekomunikacyjnej oraz wyższych kosztów utrzymania sieci, wynikających m.in. z presji inflacyjnej.

Koszty amortyzacji, utraty wartości i likwidacji spadły o 59,6 mln zł (-13,1%) r/r, co wynikało głównie z zakończenia amortyzacji relacji z klientami detalicznymi Polkomtelu.

Koszt własny sprzedanego sprzętu spadł o 28,2 mln zł (-8,5%) r/r i korespondował z niższymi przychodami ze sprzedaży sprzętu.

Koszty kontentu spadły o 10,5 mln zł (-1,9%) r/r głównie w wyniku rozpoznania niższych kosztów licencji sportowych, w szczególności w związku z brakiem kosztów praw do transmisji rozgrywek Ligi Mistrzów UEFA w analizowanym okresie. Spadek ten został częściowo zniwelowany przez rozpoznanie wyższych kosztów produkcji własnej, związanych m.in. z przygotowaniem atrakcyjnej ramówki wiosennej.

Koszt własny sprzedanej energii wyniósł 226,2 mln zł w drugim kwartale 2025 roku i był wyższy o 32,1 mln zł, (+16,5%) r/r, przede wszystkim w wyniku wzrostu wolumenu energii z produkcji własnej, w związku z uruchamianiem kolejnych farm wiatrowych. Koszt sprzedaży energii z produkcji własnej wzrósł w drugim kwartale 2025 o 43,8 mln zł (+103,7%) r/r i wyniósł 85,9 mln zł, podczas gdy koszt sprzedaży energii z obrotu spadł o 9,2 mln zł (-6,6%) r/r i wyniósł 131,1 mln zł.

Koszty dystrybucji, marketingu, obsługi i utrzymania klienta wzrosły o 37,7 mln zł (+14,7%) r/r, głównie w wyniku rozpoznania wyższych kosztów marketingu co związane było przede wszystkim ze intensyfikacją komunikacji i promocją nowej oferty usług łączonych Grupy oraz wyższych kosztów dystrybucji i logistyki.

Koszty wynagrodzeń i świadczeń na rzecz pracowników wzrosły o 19,4 mln zł (+6,5%) r/r przy stabilnym poziomie zatrudnienia w Grupie, głównie w wyniku presji na płace wynikające m.in. z inflacji oraz wzrostu płacy minimalnej.

Koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności wyniosły 25,6 mln zł, notując spadek o 2,8 mln zł (-9,9%).

Inne koszty wzrosły o 49,4 mln zł (+33,8%) r/r, co było głównie efektem rozpoznania wyższych kosztów sprzedanego gazu oraz wyższych kosztów sprzedanych autobusów wodorowych, w związku z realizacją dostaw.

Pozostałe koszty operacyjne netto wyniosły 23,3 mln zł w drugim kwartale 2025 roku, na co wpłynęło głównie ujęcie odpisu aktualizującego wartość zapasów modułów fotowoltaicznych posiadanych przez spółkę Esoleo w wysokości 18,8 mln zł. W okresie porównawczym Grupa rozpoznała pozostałe przychody operacyjne netto w wysokości 27,5 mln zł w wyniku rozpoznania w tej pozycji zysku ze sprzedaży adresów IPv4 (21,1 mln zł).

Jak co kwartał 2 słowa o kosztach odsetek od zadłużenia finansowego, które wyniosły 245 mln, przy 269 mln rok temu (spółka zmieniła prezentację kosztów, być może za ubiegły rok podawać w tej chwili inne dane). Spadek ich wynikał z nieznacznie niższego zadłużenia finansowego (spłacono część zadłużenia ze środków pozyskanych ze sprzedaży akcji Asseco Poland) oraz spadku % zadłużenia (średni ważony koszt odsetek od kredytów i obligacji wyniósł 7,6% przy 8,30% rok temu).

Kilka słów o segmentach (przypomnienie też czego dotyczą)

W ramach całej Grupy Polsat Plus, w której znajduje się kilkadziesiąt spółek zależnych i wspólnych przedsięwzięć, wyodrębnione zostały cztery główne segmenty:

– segment usług B2C i B2B, obejmujący usługi telewizji cyfrowej, usługi dostępu do Internetu, usługi telewizji mobilnej, usługi telewizji internetowej, usługi telefonii komórkowej, produkcję dekoderów,

– segment mediowy, obejmuje głównie produkcję, zakup i emisję audycji informacyjnych i rozrywkowych oraz seriali i filmów fabularnych nadawanych w kanałach telewizyjnych w Polsce,

– segment nieruchomości, który obejmuje głównie realizację projektów budowlanych jak również sprzedaż, wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi,

– segment zielonej energii, obejmuje głównie produkcję i sprzedaż energii pochodzącej z odnawialnych źródeł, budowę pełnego łańcucha wartości gospodarki wodorowej oraz inwestycje w projekty ukierunkowane na produkcję energii z fotowoltaiki oraz farm wiatrowych.

W minionym kwartale każdy segmentów odnotował wzrosty, największy % wzrost miał segment Zielonej Energii (dzięki 41% r/r wzrostom produkcji)

Kolejny kwartał z rzędu (to trwa dłuższy czas) podtrzymane zostały widoczne tendencje w przypadku największego segmentu Usług B2C i B2B.

Spadała liczba klientów B2C i B2B, poprawiło się RGU w przypadku klientów B2C (skuteczna dosprzedaż produktów w ramach strategii multiplay), spadało RGU w usługach przepłaconych (efekt wysokiej konkurencji ?).

Rosło ARPU w B2C (4,2% wzrost, efekt bardzo dobrej sprzedaży usług komórkowych oraz internetowych zarówno do nowych, jak i istniejących klientów) oraz ARPU w B2B (4% wzrost).

Kolejny kwartał z rządu (jeśli dobrze liczę to trzeci) rosła oglądalność Polsatu i jego kanałów tematycznych

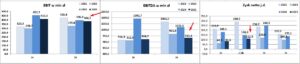

Podawana przez spółkę skorygowana Ebitda wyniosła 823,8 mln zł wobec 843,9 mln zł rok temu

Końcowe zyski niższe r/r, na każdym poziomie rzis.

ps zaprezentowana poniżej Ebitda, zawiera amortyzację licencji filmowych i sportowych – spółka w swoich prezentacjach jej nie uwzględnia, natomiast serwis biznesradar.pl w swojej bazie już tak (poniższe wykresy z danych biznesradar.pl).

Prezentacja spółki dotycząca wyników 2q25 https://grupapolsatplus.pl/sites/defaul … _q2_25.pdf

Podsumowanie konferencji jest już załączone na forum spółki.

Z tego co widzę, to w prasie pojawiają się nagłówki o raczej słabych wynikach, choć one są zgodne z oczekiwaniami rynku (analityków).

Jak na wstępie napisałem „poczułem chłód” po przeglądzie wyników, choć cudów nie oczekiwałem. Przełomu również nie oczekuję w wynikach 3q25, które przez wysoką bazę ubiegłego roku, będą prawdopodobnie sporo gorsze r/r na poziomie zysku netto. Przypomnę, iż rok temu trochę jednorazowo spadły mocno koszty amortyzacji i kontentu, w tej chwili obie pozycje wracają do standardowych (wyższych) poziomów. Na plus pewnie będą niższe odsetki od zadłużenia, być może OZE do wyników dołożą (większa generacja energii przy niższych cenach energii).

W podsumowaniu wyników nie „poruszałem” sporu właścicielskiego, trudny temat, raczej na kilka lat trwania.

Aktualna kapitalizacja 9,6 mld, c/z 16,60

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.