8 miesięcy temu

8 miesięcy temu

Zdolność kredytowa to podstawa

Banki nie działają uznaniowo. Proces przyznania kredytu hipotecznego rozpoczyna się zawsze w jednym punkcie: analizie zdolności kredytowej. To zestaw zmiennych, który w liczbach definiuje maksymalną wysokość zobowiązania, jaką możesz udźwignąć.

Na finalną ocenę wpływa przede wszystkim struktura Twoich dochodów. Ale to tylko początek. Bank uwzględnia również formę zatrudnienia, wysokość kosztów utrzymania, liczbę osób w gospodarstwie domowym, posiadane zobowiązania finansowe oraz Twoją historię kredytową.

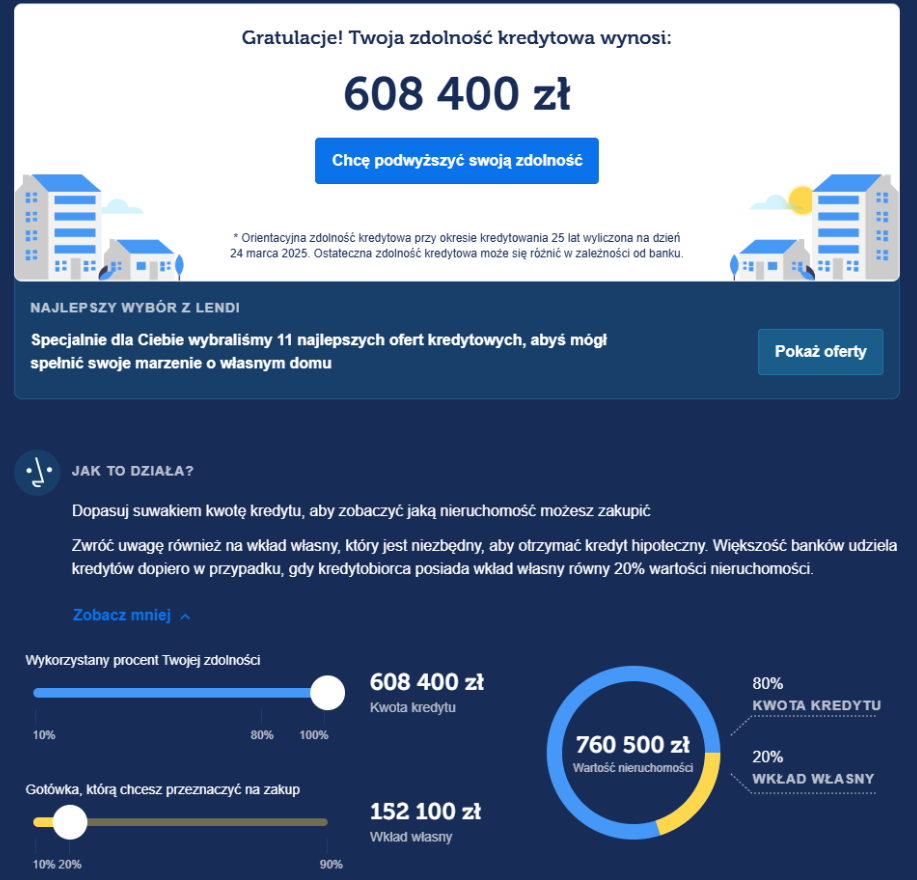

Zdolność kredytową możesz wstępnie oszacować – zanim złożysz jakikolwiek wniosek – wykorzystując dedykowany kalkulator zdolności kredytowej od firmy Lendi. To symulacja pozwalająca ocenić możliwą do uzyskania kwotę kredytu przy konkretnych parametrach dochodowych.

[caption id="attachment_740640" align="aligncenter" width="917"]

Materiał partnera[/caption]

Materiał partnera[/caption]Wiele osób, które chcą złożyć wniosek kredytowy, korzysta przy tym z pomocy pośrednika – który wyjaśnia, jak działa proces kredytowy i jakie czynniki mogą wpływać na ocenę zdolności przez bank.

Pośrednik kredytowy jako operator procesu

Pośrednik kredytowy nie jest osobą „od załatwiania formalności”. To partner prowadzący proces kredytowy – od wstępnej analizy zdolności, przez przedstawienie ofert banków, przez pomoc w skompletowaniu dokumentów i złożeniu wniosków, aż po finalizację umowy w banku.

Pośrednik wspiera klienta w przeprowadzeniu analizy dostępnych ofert – uwzględniając m.in. zasady wyliczania zdolności kredytowej, wymagania dotyczące formy zatrudnienia, warunki cenowe czy parametry umowy, na które warto zwrócić uwagę przy podejmowaniu decyzji.

Zapamiętaj!

Dzięki znajomości ogólnych polityk kredytowych poszczególnych banków, pośrednik może pomóc w lepszym zrozumieniu, które z ofert mogą odpowiadać Twojej sytuacji. Wsparcie przy przygotowaniu i kompletowaniu dokumentów zwiększa szansę, iż wniosek będzie zgodny z wymogami formalnymi danego banku – ale to bank podejmuje decyzję kredytową, a nie pośrednik.

W jaki sposób pośrednik realnie poprawia warunki kredytowe?

Sposoby są następujące:

Po pierwsze – poprzez analizę dochodów

Różne banki mają różne modele oceny stabilności zatrudnienia. Jeden z nich uzna umowę zlecenie za wystarczające źródło po 6 miesiącach. Inny wymaga 12 miesięcy. W jeszcze innym taka forma zatrudnienia wyklucza możliwość uzyskania finansowania. Pośrednik – działając na podstawie ogólnej znajomości polityk kredytowych banków – może przedstawić oferty tych instytucji, których podejście jest zgodne z Twoją sytuacją. Dzięki temu wniosek nie zostaje odrzucony już na etapie formalnej weryfikacji, np. z powodu niespełnienia wymogu dotyczącego formy zatrudnienia.

Po drugie – przez eliminację obciążeń

Często zdarza się, iż klient nie zdaje sobie sprawy, iż posiadanie aktywnej karty kredytowej z limitem np. 10 000 zł, choćby nieużywanej, obniża jego zdolność kredytową np. o ponad 30 000 zł. Pośrednik informuje klienta o elementach, które mogą wpływać na ocenę zdolności kredytowej w danym banku – w tym o wpływie limitów na kartach kredytowych, kredytów ratalnych czy pożyczek gotówkowych. W niektórych przypadkach zmiana tych parametrów może poprawić wynik analizy w kolejnym wniosku kredytowym.

Po trzecie – przez negocjacje z bankiem

Banki mają standardowe oferty, ale mają też oferty dedykowane kanałom pośrednictwa. Niekiedy oznacza to zerową prowizję, obniżoną marżę, a choćby zwolnienie z obowiązku wykupu ubezpieczenia. Pośrednik zna aktualne warunki promocji, dostępnych jedynie w jego systemach.

Po czwarte – przez przygotowanie dokumentacji w sposób optymalny pod kątem bankowego scoringu

Czasami forma przedstawienia informacji – kolejność dokumentów, sposób prezentacji dochodu, adekwatne zaświadczenia – może mieć wpływ na ocenę ryzyka kredytowego.

Efekt? Konkretne oszczędności

Różnica w wysokości miesięcznej raty między kredytem na warunkach standardowych a kredytem zoptymalizowanym przy współpracy z pośrednikiem, na pierwszy rzut oka może nie być znacząca, ale w perspektywie wieloletniego zobowiązania - a kredyt hipoteczny takim właśnie jest - zaczynamy poruszać się w wysokich i bardzo wysokich kwotach.

Pośrednik może pomóc w zidentyfikowaniu banków, które oferują warunki korzystne z punktu widzenia konkretnej sytuacji klienta – np. brak opłat za wcześniejszą spłatę, elastyczniejsze podejście do okresu karencji lub preferencyjne warunki dla danego typu zatrudnienia.

Równie istotny jest czas – przy rosnących stopach procentowych i zmiennych warunkach rynkowych, opóźnienie w złożeniu wniosku może oznaczać gorszą ofertę w kolejnym miesiącu. Pośrednik może przyspieszyć proces – eliminując błędy, niekompletne dokumenty i nieefektywne wnioski.

[caption id="attachment_740639" align="aligncenter" width="727"]

Materiał partnera[/caption]

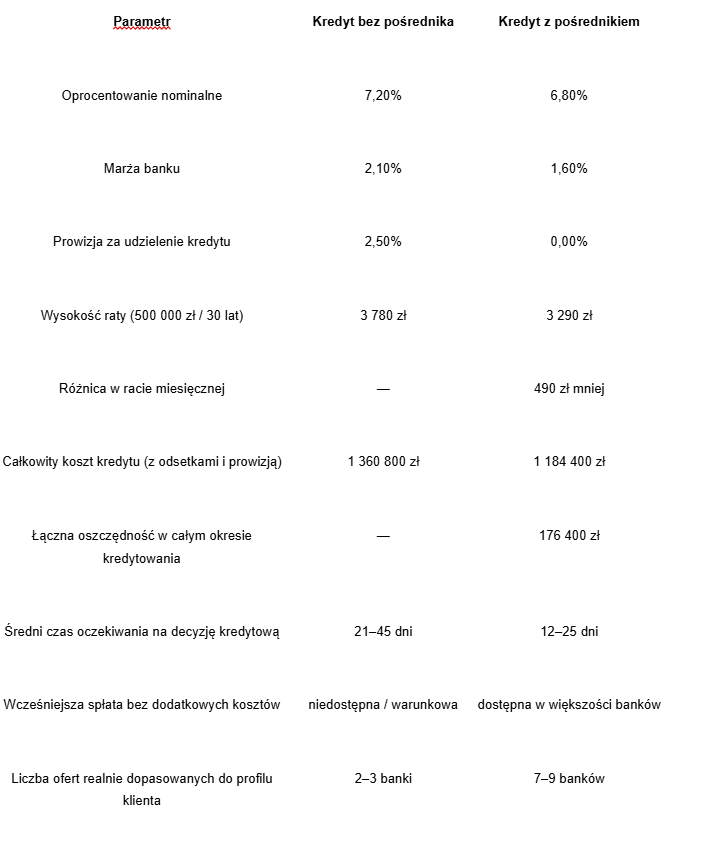

Materiał partnera[/caption]Prezentowane dane mają charakter orientacyjny i nie stanowią oferty, rekomendacji ani usługi doradczej w rozumieniu ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym. Parametry kredytowe mogą ulec zmianie i są uzależnione od indywidualnej sytuacji klienta oraz aktualnych ofert banków.

Lendi sp. z o.o. działa jako pośrednik kredytu hipotecznego i nie świadczy usług doradczych w rozumieniu ww. ustawy. Decyzję kredytową klient podejmuje samodzielnie, na podstawie przedstawionych informacji oraz dokumentów bankowych.

Dane opracowano na podstawie warunków dostępnych w bankach współpracujących z Lendi na dzień 12.03.2025

Kiedy brak pośrednika może oznaczać stratę – najczęstsze błędy kredytobiorców

Złożenie wniosku o kredyt hipoteczny bez przygotowania przypomina próbę negocjowania warunków, których się nie rozumie. Bez wsparcia pośrednika wiele osób wpada w te same schematy. I ponosi identyczne koszty – nie zawsze finansowe, czasem operacyjne.

Pierwszym błędem jest składanie kilku wniosków jednocześnie – często bez analizy scoringu bankowego

Wbrew pozorom, takie działania mogą obniżyć Twoją ocenę kredytową. W systemach bankowych każdy wniosek to „zapytanie kredytowe”, które wpływa na tzw. punktację BIK. Im więcej zapytań w krótkim czasie, tym wyższe ryzyko. Pośrednik ogranicza to ryzyko , kierując wniosek do odpowiedniego banku – dopiero po wstępnej analizie zdolności i parametrów scoringowych.

Drugim problemem jest błędne dokumentowanie dochodów

Osoby pracujące w oparciu o działalność gospodarczą, kontrakt B2B lub umowy cywilnoprawne, często nie są świadome, jak różnie banki podchodzą do takich źródeł. Przykładowo – część banków wymaga dokumentacji w formie PIT za ostatni rok, inne akceptują miesięczne wpływy z konta. Bez znajomości tych zasad łatwo złożyć niekompletny wniosek, który zostanie odrzucony.

Trzecia kwestia to nieuwzględnianie kosztów poza ratą

Klienci często porównują oferty wyłącznie przez pryzmat oprocentowania nominalnego. Tymczasem istotne są również opłaty dodatkowe – prowizja za udzielenie kredytu, koszty ubezpieczenia, opłaty notarialne, czy warunki uruchomienia kolejnych transz. Pośrednik bierze pod uwagę wszystkie te zmienne i przedstawia ofertę uwzględniającą tzw. koszt całkowity kredytu – co pozwala na realną ocenę opłacalności.

Pośrednik jako organizator procesu – od wniosku po decyzję

Wielu klientów nie zdaje sobie sprawy z tego, ile etapów obejmuje proces kredytowy. Od momentu złożenia wniosku do uruchomienia środków może minąć od 14 do choćby 60 dni – w zależności od wybranego banku, rodzaju nieruchomości i kompletności dokumentacji.

Pośrednik kredytowy odciąża Cię z obowiązku koordynowania tego procesu:

- informuje jak zebrać wymagane dokumenty zgodnie z checklistą danego banku – eliminując błędy formalne;

- wprowadza dane do systemu bankowego – często w formie elektronicznej;

- reprezentuje Cię w kontakcie z analitykiem bankowym – odpowiada na zapytania, uzupełnia brakujące informacje, negocjuje interpretację parametrów;

- monitoruje status sprawy – tak, aby decyzja kredytowa została wydana możliwie gwałtownie i bez opóźnień.

W sytuacjach, gdy pojawiają się wątpliwości – na przykład co do wartości nieruchomości w operacie szacunkowym – pośrednik może przekazać bankowi uzupełniające informacje lub dokumenty, uzasadniające stanowisko klienta, zgodnie z obowiązującą procedurą danego kredytodawcy.

Konkretny przykład: różnica w racie 480 zł miesięcznie

Załóżmy, iż klient planuje zakup mieszkania o wartości 650 000 zł. Ma 20% wkładu własnego i dochód na poziomie 11 500 zł netto. Pracuje na umowie zleceniu w branży IT, od 9 miesięcy. Na pierwszy rzut oka – stabilna sytuacja. W praktyce jednak dwa banki odrzucają wniosek z powodu zbyt krótkiego okresu zatrudnienia.

Pośrednik kredytowy przedstawia oferty, w których możliwe jest złożenie wniosku do banku, który honoruje umowy cywilnoprawne już od 6 miesięcy. Jednocześnie optymalizuje skład dokumentów – dołącza zaświadczenie o planowanym przedłużeniu współpracy i wyciągi z konta potwierdzające regularność wpływów.

Efekt? W analizowanym przypadku, dzięki odpowiedniemu przedstawieniu oferty, klient uzyskał decyzję pozytywną – z oprocentowaniem 6,89%, bez prowizji, i ratą 3 400 zł.

Różnica: 480 zł miesięcznie. W skali roku – 5 760 zł. W ciągu 30 lat – ponad 170 000 zł oszczędności.

Co jeszcze warto wiedzieć?

Pośrednik kredytowy działa zgodnie z przepisami ustawy o kredycie hipotecznym – jego działalność jest kontrolowana i przejrzysta. Wynagrodzenie w tym przypadku wypłacane jest przez bank – nie przez Ciebie. Nie ponosisz w konsekwencji kosztu jego pracy, a jednocześnie korzystasz z profesjonalnego wsparcia.

Jak wygląda kooperacja z pośrednikiem kredytowym? 6 prostych kroków!

Decyzja o skorzystaniu ze wsparcia pośrednika to nie deklaracja, a początek konkretnego procesu, który przebiega według określonych etapów.

Krok 1: Na początku następuje weryfikacja Twojej sytuacji finansowej.

Pośrednik analizuje Twoje dochody, typ zatrudnienia, miesięczne zobowiązania, liczbę osób w gospodarstwie domowym, formę oszczędności i wysokość wkładu własnego.

Krok 2: Kolejny etap to analiza dostępnych ofert.

Nie tylko pod kątem oprocentowania, ale także akceptowalnych źródeł dochodu, wymaganych dokumentów, procedur uruchomienia oraz czasu rozpatrywania wniosków. Tutaj pośrednik przedstawia Ci konkretne symulacje finansowe w formie ofert bankowych.

Krok 3: Następnie przygotowywany jest komplet dokumentów.

W zależności od wybranego banku, może to być od kilkunastu do choćby trzydziestu stron załączników – w tym umowy, zaświadczenia z ZUS i US, operat szacunkowy, dokumentacja nieruchomości. Pośrednik wspiera klienta w przygotowaniu wymaganych dokumentów zgodnie z listą wskazaną przez bank oraz w weryfikacji ich kompletności, co pozwala zminimalizować ryzyko opóźnień lub odrzucenia wniosku z przyczyn formalnych.

Krok 4: Wniosek trafia do wybranego banku.

Pośrednik monitoruje status sprawy, odbiera pytania od analityka, reaguje na prośby o uzupełnienia. W przypadku wątpliwości – np. co do formy zatrudnienia, zakresu działalności gospodarczej lub wiarygodności operatu – przedstawia może przedstawić bankowi dodatkowe informacje bądź wyjaśnienia oparte o praktykę rynkową.

Krok 5: Po uzyskaniu pozytywnej decyzji, pośrednik przechodzi z Tobą przez proces podpisania umowy kredytowej.

Wyjaśnia poszczególne zapisy, wskazuje warunki uruchomienia kredytu, harmonogram płatności oraz ewentualne obowiązki po stronie klienta – np. dostarczenie aktu notarialnego, cesji z polisy czy zawarcia ubezpieczenia.

Dlaczego warto?

W realiach rynkowych 2024/2025, przy wciąż zmieniających się regulacjach, decyzja o skorzystaniu z pośrednika kredytowego staje się decyzją operacyjną, nie emocjonalną.

Powody, dla których warto się tego podjąć:

- proces kredytowy nie jest jednowymiarowy – wymaga znajomości prawa bankowego, polityk kredytowych, systemów scoringowych i dokumentacyjnych;

- rynek hipoteczny jest zróżnicowany – to nie tylko różnice w oprocentowaniu, ale też w warunkach akceptacji, wymaganiach formalnych i czasie realizacji wniosków;

- Pośrednik kredytowy działa w ramach przepisów ustawy o kredycie hipotecznym – ma dostęp do szerokiego wachlarza ofert wielu banków i wspiera klienta w ich porównaniu oraz organizacji procesu kredytowego. Dzięki temu klient może uniknąć presji sprzedażowej i samodzielnie podjąć świadomą decyzję.

- Pomoc pośrednika to przewaga organizacyjna i procesowa – pozwalająca ograniczyć ryzyko błędów formalnych, przyspieszyć decyzję kredytową i zapewnić większy komfort na każdym etapie.

Wybierz eksperta finansowego w swoim mieście – we współpracy z Lendi.

Podsumowanie

Skuteczny kredyt hipoteczny nie zaczyna się od wizyty w banku. Zaczyna się od analizy Twojej sytuacji finansowej, realnych możliwości i celów, które chcesz osiągnąć. I właśnie w tym obszarze pośrednik kredytowy może Cię wesprzeć najbardziej.

To nie kwestia zaufania, ale danych, strategii i optymalizacji. Dzięki wiedzy o politykach kredytowych banków, sposobach dokumentowania dochodu i wpływie zobowiązań na scoring, pośrednik pomaga uporządkować proces i zwiększyć szanse na pozytywną decyzję.

Zadbaj o to, by Twoja decyzja była przemyślana – oparta na konkretach, a nie przekazach reklamowych. kooperacja z pośrednikiem kredytu hipotecznego pozwala sprawniej przejść przez cały proces i złożyć wniosek tam, gdzie realnie masz największe szanse.