7 miesięcy temu

7 miesięcy temu

Jeśli kiedykolwiek zaciągnąłeś pożyczkę, kredyt czy po prostu kupiłeś coś na raty, to automatycznie stałeś się dłużnikiem, a firma lub osoba, która udzieliła Ci finansowania – wierzycielem. To pojęcie może brzmieć oficjalnie, ale w rzeczywistości dotyczy prostych sytuacji z codziennego życia.

Kim adekwatnie jest wierzyciel?

Wierzyciel to każda osoba fizyczna lub prawna, która ma prawo żądać od Ciebie spełnienia określonego świadczenia. Najczęściej chodzi o pieniądze, ale może to być też wykonanie usługi czy przekazanie jakiegoś dobra. Podstawą takiego uprawnienia jest zawsze umowa, którą podpisałeś – czy to umowa pożyczki, kredytu hipotecznego, czy choćby faktura za wykonaną usługę.

Wbrew temu, co można by sądzić, wierzyciel nie musi być wielką korporacją czy bankiem. Może nim być Twój znajomy, któremu pożyczyłeś pieniądze, firma remontowa, która wystawiła Ci fakturę, czy choćby Twój były współlokator, któremu jesteś winny za czynsz. Wierzycielem staje się każdy, kto ma wobec Ciebie uzasadnione roszczenie wynikające z zawartej umowy lub zaciągnięcia zobowiązania.

Zgodnie z art. 353 Kodeksu cywilnego zobowiązanie polega na tym, iż wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien to świadczenie spełnić. Brzmi skomplikowanie? W praktyce oznacza to po prostu, iż jeżeli zaciągnąłeś dług, musisz go spłacić.

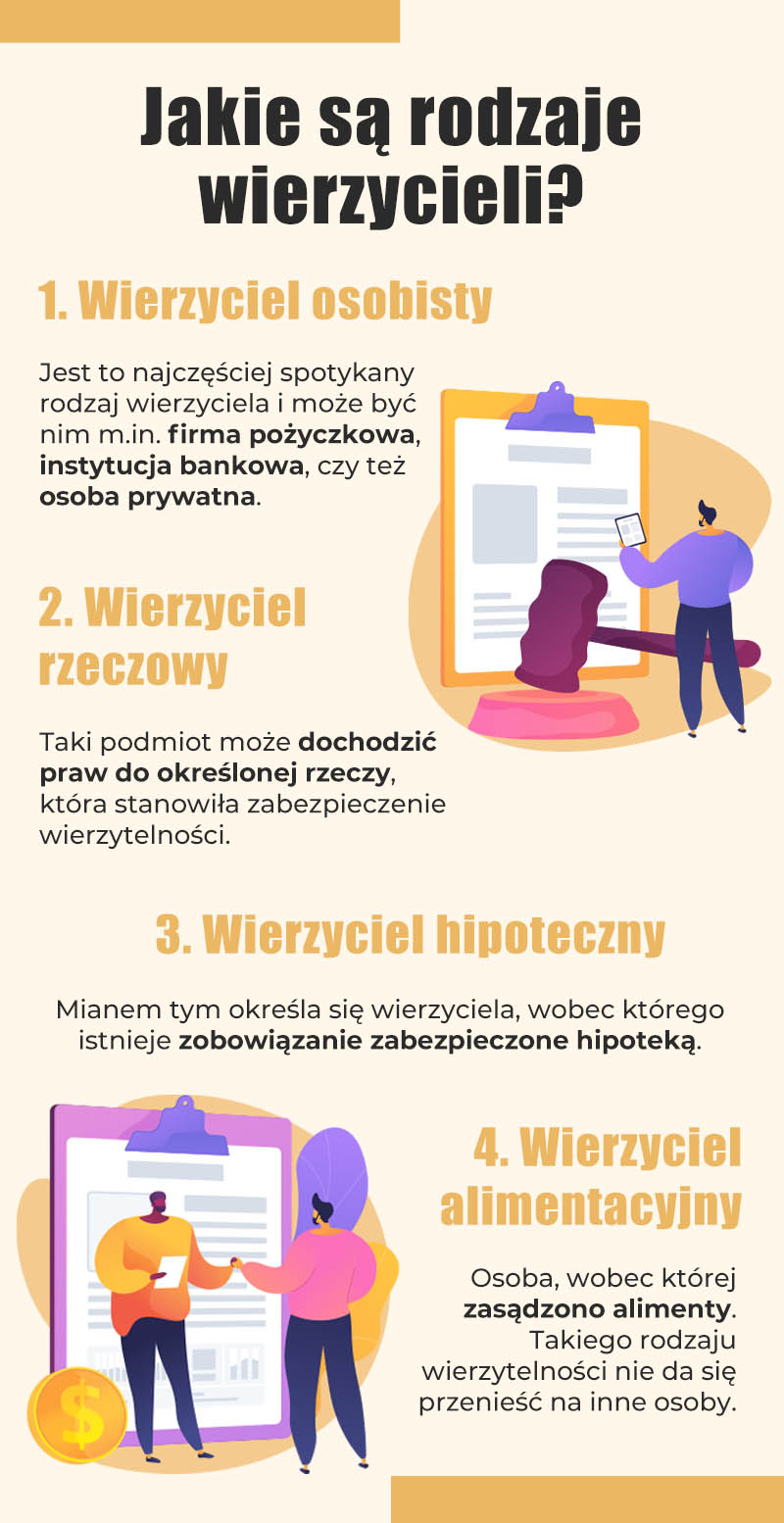

Jakie są rodzaje wierzycieli?

Warto wiedzieć, iż nie wszyscy wierzyciele są sobie równi. Prawo wyróżnia kilka rodzajów wierzycieli, a każdy z nich ma nieco inne uprawnienia i możliwości dochodzenia swoich należności.

Wyróżniamy cztery rodzaje wierzycieli:

- wierzyciel osobisty

- wierzyciel rzeczyowy

- wierzyciel hipoteczny

- wierzyciel alimentacyjny

Wierzyciel osobisty ma najszersze uprawnienia – może dochodzić swoich roszczeń z całego Twojego majątku osobistego. To oznacza, iż w przypadku problemów ze spłatą może zlecić zajęcie Twojego wynagrodzenia, oszczędności na kontach bankowych, a choćby ruchomości czy nieruchomości. Większość kredytodawców i firm pożyczkowych to właśnie wierzyciele osobiści.

Wierzyciel rzeczowy ma bardziej ograniczone, ale za to pewniejsze uprawnienia. Może on dochodzić zaspokojenia swojej wierzytelności tylko z konkretnego przedmiotu, który został wskazany jako zabezpieczenie. jeżeli na przykład zastawiłeś swój samochód jako zabezpieczenie pożyczki, wierzyciel rzeczowy może go przejąć i sprzedać, ale nie może już sięgnąć po Twoje inne składniki majątku.

Istnieją też wierzyciele hipoteczni, którymi najczęściej są banki udzielające kredytów mieszkaniowych zabezpieczonych hipoteką na nieruchomości. W przypadku problemów ze spłatą mogą oni dochodzić zaspokojenia z tej konkretnej nieruchomości.

Wierzyciele alimentacyjni to z kolei osoby uprawnione do otrzymywania alimentów – mają oni szczególną ochronę prawną, a ich roszczenia są zawsze traktowane priorytetowo.

Kolejność zaspokajania wierzycieli

Jeśli masz długi wobec kilku wierzycieli jednocześnie, ważne jest zrozumienie, kto ma pierwszeństwo w dochodzeniu należności. Prawo ustala wyraźną kolejność zaspokajania wierzycieli, która ma ogromne znaczenie w sytuacjach egzekucyjnych.

Na pierwszym miejscu zawsze znajdują się wierzyciele alimentacyjni – ich roszczenia mają absolutne pierwszeństwo przed wszystkimi innymi. Następnie w kolejności idą wierzyciele hipoteczni i rzeczowi, którzy mogą dochodzić swoich należności z konkretnych składników majątku stanowiących zabezpieczenie. Dopiero później przychodzi kolej na wierzycieli osobistych.

Ta kolejność ma praktyczne konsekwencje dla Twojej sytuacji finansowej. jeżeli na przykład masz problemy ze spłatą kredytu hipotecznego i jednocześnie zalegasz z ratami kredytu gotówkowego, bank hipoteczny będzie miał pierwszeństwo w dochodzeniu należności z nieruchomości. Pozostałą kwotę po zaspokojeniu wierzyciela hipotecznego (jeśli w ogóle zostanie) będzie można przeznaczyć na spłatę innych długów.

Jakie prawa ma wierzyciel?

Podstawowym prawem każdego wierzyciela jest prawo do żądania spełnienia świadczenia przez dłużnika. To oczywiste, ale warto pamiętać, iż wierzyciel ma też szereg innych uprawnień, które mogą wpłynąć na Twoją sytuację.

Wierzyciel może naliczać odsetki za opóźnienie w spłacie zobowiązania. choćby jeżeli w wyniku Twojej zwłoki nie poniósł faktycznych szkód, prawo daje mu możliwość doliczenia odsetek ustawowych. To oznacza, iż każdy dzień zwłoki w spłacie długu zwiększa kwotę, którą ostatecznie będziesz musiał zapłacić.

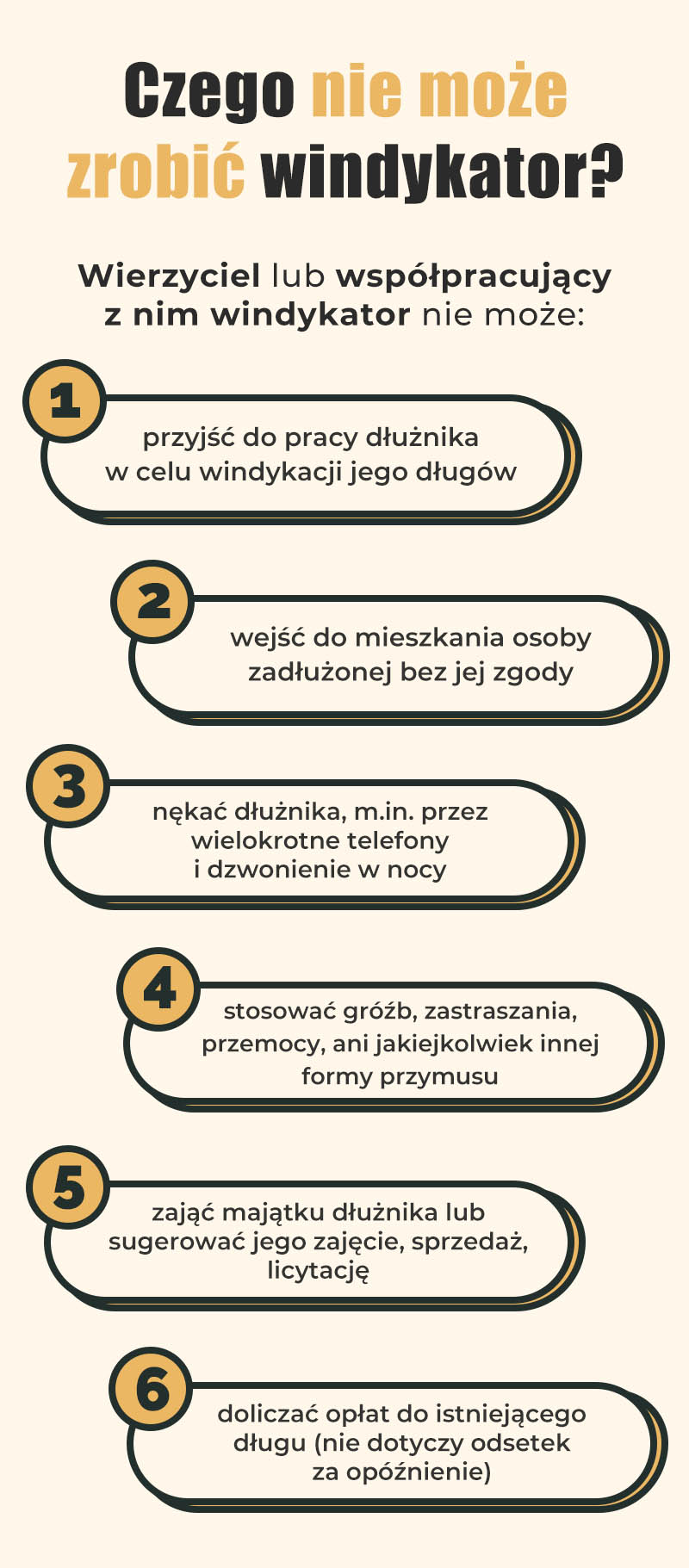

Wierzyciel ma prawo prowadzić windykację polubowną, czyli kontaktować się z Tobą w celu przypomnienia o długu i negocjacji warunków spłaty. Może to robić samodzielnie lub zlecić firmie windykacyjnej. Ma też prawo skierować sprawę na drogę sądową i uzyskać tytuł wykonawczy, który umożliwi mu prowadzenie egzekucji komorniczej.

Istotne jest również to, iż wierzyciel może przenieść swoje uprawnienia na inną osobę lub firmę w drodze cesji wierzytelności. To oznacza, iż Twój pierwotny wierzyciel może sprzedać dług firmie windykacyjnej lub innemu podmiotowi, który stanie się Twoim nowym wierzycielem.

Obowiązki wierzyciela wobec dłużnika

Choć wierzyciel ma szerokie uprawnienia, prawo nakłada na niego też konkretne obowiązki, o których powinieneś wiedzieć. Znajomość tych obowiązków pomoże Ci chronić się przed ewentualnymi nadużyciami.

Wierzyciel ma obowiązek dostarczyć Ci pełną dokumentację związaną z zobowiązaniem na Twój wniosek. jeżeli masz wątpliwości co do wysokości długu, odsetek czy innych należności, możesz żądać szczegółowych wyliczeń i dokumentów potwierdzających roszczenie.

Wierzyciel musi respektować ustalony wcześniej harmonogram spłat. Nie może żądać od Ciebie nadpłaty ani poganiać, jeżeli regularnie spłacasz raty zgodnie z umową. To ważne, bo niektórzy windykatorzy próbują wywierać presję choćby na dłużników, którzy wywiązują się ze swoich zobowiązań.

Jeśli sprawa trafiła już do komornika, wierzyciel ma obowiązek wskazać mienie, z którego ma być prowadzona egzekucja. Musi też informować komornika o każdej otrzymanej zapłacie i żądać ograniczenia lub umorzenia postępowania w przypadku częściowej lub całkowitej spłaty długu.

Relacje z komornikiem sądowym

Kiedy sprawa trafia do komornika, wierzyciel przez cały czas pozostaje aktywnym uczestnikiem postępowania egzekucyjnego. To wierzyciel, a nie komornik, jest stroną postępowania – to znaczy, iż komornik działa na jego wniosek i w jego interesie.

Komornik sądowy ma obowiązek prowadzić egzekucję zgodnie z prawem i z zachowaniem proporcjonalności. Jego podstawowym zadaniem jest wyegzekwowanie należności dla wierzyciela przy zachowaniu praw dłużnika. Musi też informować wszystkie strony o podejmowanych czynnościach i na żądanie dłużnika udzielać wyjaśnień o stanie sprawy.

Warto pamiętać, iż komornik nie może przekraczać swoich uprawnień. Nie ma prawa wchodzić do Twojego mieszkania bez zgody, stosować przemocy ani zajmować przedmiotów niezbędnych do życia. jeżeli uważasz, iż komornik narusza Twoje prawa, możesz złożyć skargę do sądu rejonowego.

Wierzytelność a dług – podstawowe różnice

Często pojęcia wierzytelność i dług są używane zamiennie, ale w rzeczywistości oznaczają dwie strony tego samego stosunku prawnego. Wierzytelność to prawo wierzyciela do żądania spełnienia świadczenia, a dług to Twój obowiązek to świadczenie spełnić.

Wierzytelności można podzielić na wymagalne i niewymagalne. Wierzytelność wymagalna to taka, której termin spłaty już upłynął – wówczas wierzyciel może podejmować działania windykacyjne. Wierzytelność niewymagalna to taka, która istnieje, ale jej termin spłaty jeszcze nie nastąpił.

Istnieją też wierzytelności zabezpieczone i niezabezpieczone. W przypadku wierzytelności zabezpieczonej wierzyciel ma dodatkową ochronę w postaci hipoteki, zastawu czy poręczenia. jeżeli nie spłacisz długu, może sięgnąć po to zabezpieczenie. Wierzytelność niezabezpieczona daje mniejsze gwarancje wierzycielowi, ale także oznacza mniejsze ryzyko dla Ciebie.

Wzajemne potrącenie wierzytelności

Czasami zdarza się sytuacja, gdy Ty jesteś dłużnikiem wobec kogoś, kto jednocześnie jest Twoim dłużnikiem. W takiej sytuacji można skorzystać z instytucji wzajemnego potrącenia wierzytelności.

Załóżmy, iż jesteś winny swojej firmie remontowej 5000 złotych za wykonane prace, ale jednocześnie ta firma jest Ci winna 2000 złotych za materiały, które im dostarczyłeś. Poprzez wzajemne potrącenie możesz zmniejszyć swój dług do 3000 złotych. To praktyczne rozwiązanie, które często pozwala uniknąć skomplikowanych rozliczeń.

Potrącenia można dokonać przez złożenie odpowiedniego oświadczenia drugiej stronie. To prawo przysługuje każdemu z wierzycieli, więc nie musisz czekać na inicjatywę drugiej strony.

Najczęściej zadawane pytania

Czy mogę negocjować z wierzycielem warunki spłaty?

Tak, wierzyciel ma prawo, ale nie obowiązek, zgodzić się na zmianę warunków spłaty. Wiele firm pożyczkowych oferuje możliwość restrukturyzacji zadłużenia, wakacji kredytowych czy rozłożenia długu na raty. Im wcześniej skontaktujesz się z wierzycielem, tym większe szanse na znalezienie rozwiązania korzystnego dla obu stron.

Co się stanie, jeżeli nie będę spłacać długu?

Wierzyciel może rozpocząć windykację polubowną, a następnie skierować sprawę do sądu. Po uzyskaniu tytułu wykonawczego może zlecić egzekucję komorniczą z Twojego majątku. Dodatkowo będą naliczane odsetki za opóźnienie, które znacznie zwiększą ostateczną kwotę do spłaty.

Czy wierzyciel może kontaktować się z moją rodziną?

Nie, wierzyciel nie ma prawa przekazywać informacji o Twoim długu osobom trzecim, w tym członkom rodziny. Może to robić tylko w bardzo ograniczonych sytuacjach przewidzianych prawem, na przykład gdy rodzina pełni funkcję poręczyciela.

Ile czasu wierzyciel ma na dochodzenie długu?

Większość wierzytelności przedawnia się po 6 latach od dnia, w którym stała się wymagalna. Jednak nie dzieje się „samo z siebie”. Ten czas liczy się od dnia, w którym pożyczka miała zostać spłacona, i biegnie dalej tylko wtedy, gdy wierzyciel nic z tym nie zrobi. jeżeli jednak złoży pozew w sądzie albo dłużnik w jakikolwiek sposób uzna dług (np. spłaci część), bieg terminu zaczyna się od nowa.

Czy mogę sprawdzić, kto jest moim wierzycielem?

Tak, masz prawo do informacji o tym, kto jest Twoim wierzycielem, szczególnie gdy dług został sprzedany innej firmie. Możesz żądać dokumentów potwierdzających przejęcie wierzytelności oraz szczegółowych informacji o wysokości zadłużenia.

Co to znaczy, iż wierzyciel sprzedał mój dług?

Oznacza to, iż Twój pierwotny wierzyciel przeniósł swoje uprawnienia na inną osobę lub firmę w drodze cesji. Nowy nabywca wierzytelności staje się Twoim wierzycielem i ma takie same prawa jak poprzedni. Powinieneś zostać o tym poinformowany.

Czy wierzyciel może zająć wszystkie moje pieniądze?

Nie, prawo chroni Ciebie przed zajęciem całości dochodów. Z wynagrodzenia za pracę można zająć maksymalnie określony procent, a niektóre świadczenia (jak zasiłek dla bezrobotnych czy renta inwalidzka) są w ogóle wolne od zajęcia. Dodatkowo chronione są podstawowe przedmioty niezbędne do życia.

Kiedy mogę złożyć skargę na działania wierzyciela?

Jeśli wierzyciel lub działająca w jego imieniu firma windykacyjna narusza Twoje prawa, możesz złożyć reklamację bezpośrednio do firmy, a także skargę do Urzędu Ochrony Konkurencji i Konsumentów lub Rzecznika Finansowego. W przypadku czynności komornika skargę składa się do adekwatnego sądu rejonowego.

Czy komornik to wierzyciel?

Nie, komornik sądowy nie jest wierzycielem. To funkcjonariusz publiczny, który działa na zlecenie wierzyciela w celu wyegzekwowania należności z majątku dłużnika. Komornik jest niezależny i musi przestrzegać procedur określonych prawem. Twój rzeczywisty wierzyciel to przez cały czas podmiot, któremu jesteś winny pieniądze.

Czy wierzyciel płaci komornikowi?

Wierzyciel ponosi koszty postępowania egzekucyjnego, ale ostatecznie są one zaliczane na rachunek dłużnika. Wierzyciel płaci komornikowi za przeprowadzenie egzekucji, a te koszty są dopisywane do Twojego długu. jeżeli egzekucja zakończy się sukcesem, wszystkie koszty komornicze zostaną ściągnięte z Twojego majątku.

Czy wierzyciel może ograniczyć egzekucję komorniczą?

Tak, wierzyciel może w każdej chwili ograniczyć zakres egzekucji lub całkowicie ją umorzyć. To on decyduje o tym, z jakiego majątku ma być prowadzona egzekucja i może zmienić te wskazania. jeżeli spłacisz część długu, wierzyciel ma obowiązek poinformować o tym komornika i żądać ograniczenia egzekucji.

Z kim lepiej się dogadać – z komornikiem czy wierzycielem?

Zdecydowanie z wierzycielem. To właśnie wierzyciel podejmuje najważniejsze decyzje dotyczące Twojego długu, może zgodzić się na rozłożenie na raty, umorzenie części zadłużenia czy zawarcie ugody. Komornik tylko wykonuje polecenia wierzyciela i nie ma uprawnień do negocjowania warunków spłaty. jeżeli chcesz wynegocjować korzystne warunki, skontaktuj się bezpośrednio z wierzycielem przed rozpoczęciem egzekucji.

Źródła:

- Art. 353 § 1 ustawy z dnia 23 kwietnia 1964 roku Kodeks cywilny (t.j. Dz. U. z 2024 r. poz. 1061, z późn. zm.)

- Art. 354 § 1 i § 2 ustawy z dnia 23 kwietnia 1964 roku Kodeks cywilny (t.j. Dz. U. z 2024 r. poz. 1061, z późn. zm.)

- Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe (t.j. Dz. U. z 2025 r. poz. 614)

- Art. 763 ustawy z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (t.j. Dz. U. z 2024 r. poz. 1568)

- Art. 1025 ustawy z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (t.j. Dz. U. z 2024 r. poz. 1568)