2 miesięcy temu

2 miesięcy temu

AMD to firma technologiczna specjalizująca się w projektowaniu i produkcji procesorów oraz kart graficznych dla komputerów, serwerów i systemów wbudowanych. Ich produkty są wykorzystywane zarówno w segmencie konsumenckim, jak i profesjonalnym, w tym w centrach danych. AMD konkuruje z największymi graczami branży, takimi jak Intel i Nvidia. W tej analizie przyjrzymy się bliżej ostatnio opublikowanym wnikom finansowym spółki i spróbujemy sobie odpowiedzieć na pytanie, co czeka AMD.

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

Dołącz do Strefy Premium DNA.

Już od 75 zł miesięcznie!

Sprawdź wszystkie korzyści

Kliknij tutaj i dołącz do nas.

Jesteś już subskrybentem? Zaloguj się!

AMD Q1 2026 – kwartał, w którym Lisa Su rozbroiła wszystkich

Wyniki AMD same w sobie były mocne, ale same w sobie nie aż tak spektakularne, żeby w pełni obronić ostatni wystrzał kursu akcji. Do tego przyczyniło się co innego, do czego zaraz przejdziemy.

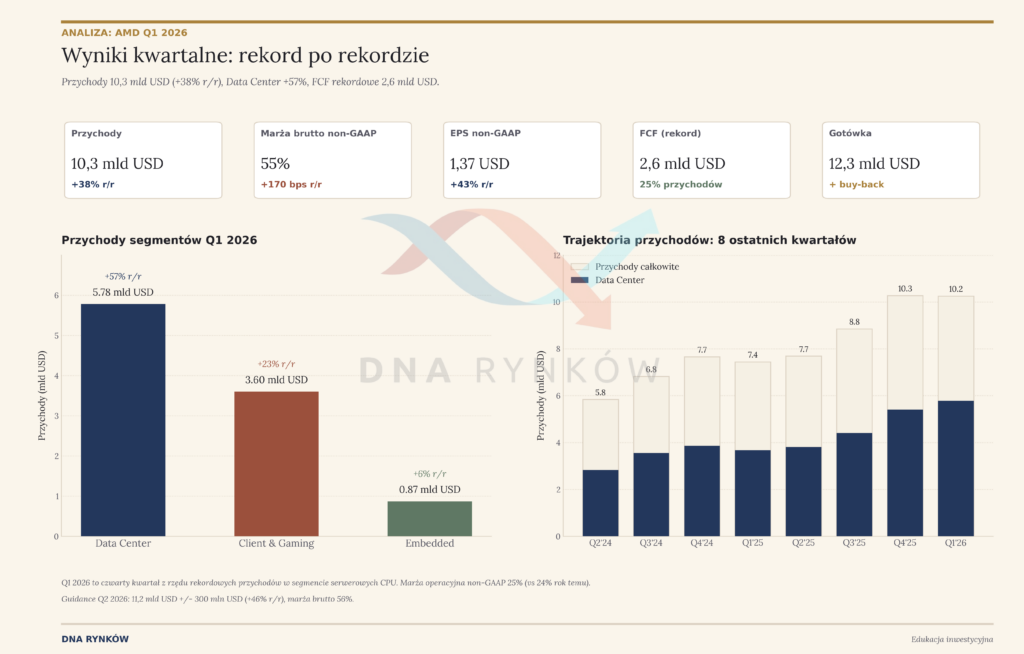

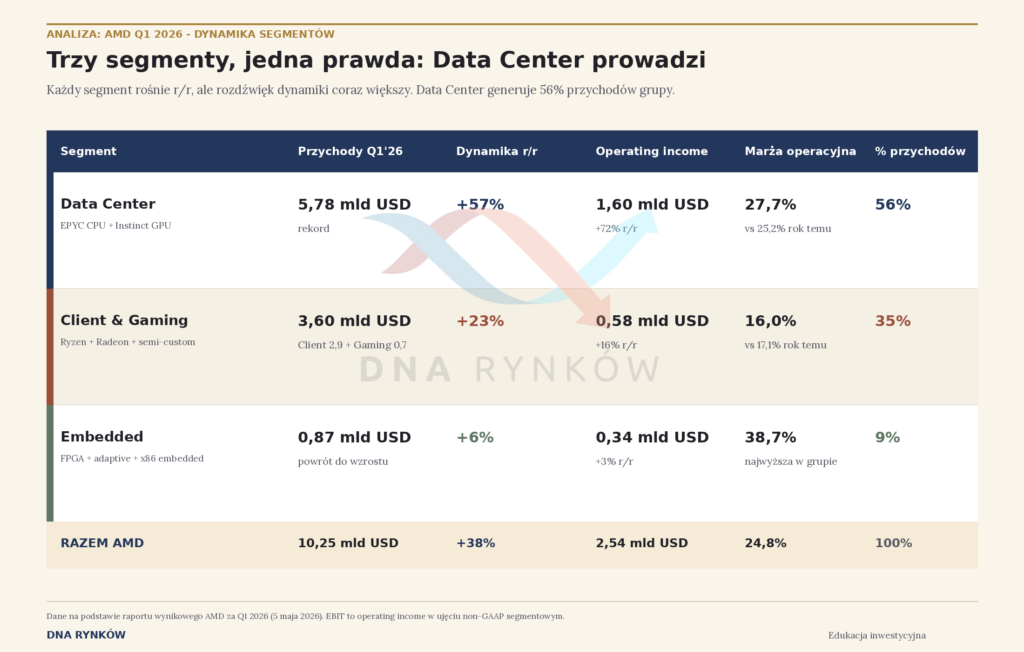

Spółka przebiła oczekiwania zarówno na poziomie przychodów, jak i zysku na akcję. Przychody wyniosły 10,3 mld dolarów wobec rynkowych oczekiwań w okolicach 10,1 mld dolarów, a zysk na akcję sięgnął 1,37 dolara przy konsensusie bliżej 1,29 dolara. Marża brutto wyniosła 55%, a wolne przepływy pieniężne osiągnęły rekordowe 2,6 mld dolarów. Sprzedaż układów graficznych do sztucznej inteligencji również była lepsza od oczekiwań i wyniosła 2,27 mld dolarów wobec zakładanych przez rynek 2,11 mld dolarów.

Czyli raport był dobry. Po prostu. AMD dowiozło liczby, których rynek potrzebował. Ale sam raport wynikowy nie tłumaczy jeszcze całej skali entuzjazmu na akcjach. Prawdziwa historia zaczyna się dopiero w tym, co zarząd powiedział o kolejnych latach, popycie na procesory serwerowe i rosnącej skali infrastruktury pod sztuczną inteligencję.

Lisa Su skradła show

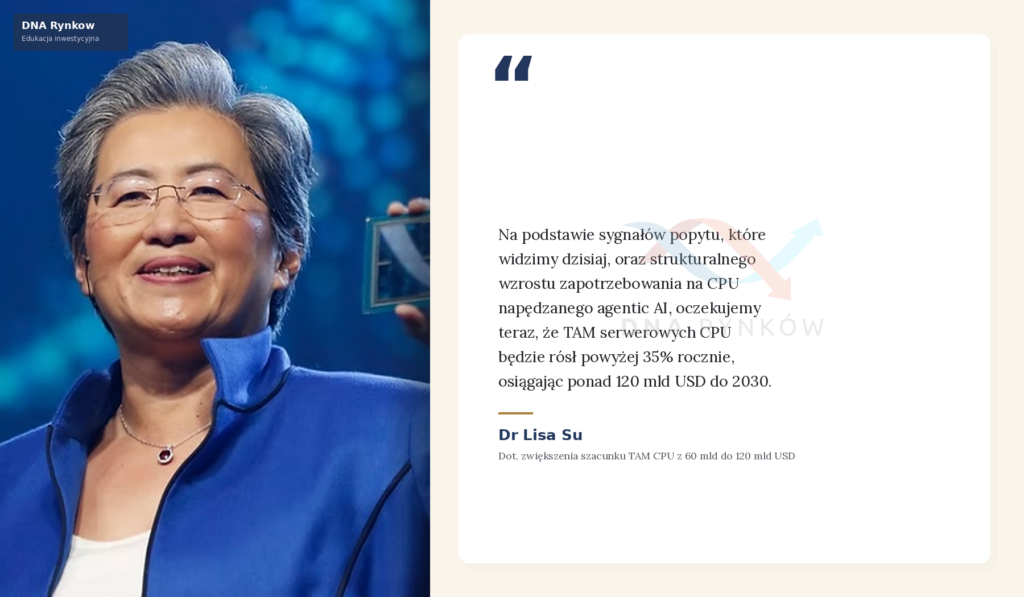

Lisa Su przedstawiła rynkowi bardzo bycze wypowiedzi na temat procesorów CPU. Literalnie podwoiła szacowany w listopadzie 2025 rynek docelowy dla serwerowych procesorów centralnych z 60 mld do ponad 120 mld dolarów do 2030 roku, przy średniorocznym tempie wzrostu powyżej 35%.

Powód? Znaczące przyspieszenie popytu klientów i coraz większa rola procesorów centralnych w systemach agentowej sztucznej inteligencji. Spółka oczekuje też, iż przychody z serwerowych CPU w drugim kwartale wzrosną o około 70% rok do roku, a wzrost ma być kontynuowany w drugiej połowie roku i dalej w 2027.

To jest ważne, bo wątek procesorów centralnych nie był pierwotnie fundamentem tezy inwestycyjnej w AMD. Fundamentem były układy graficzne i pytanie, czy AMD jest w stanie sensownie gonić Nvidię w najważniejszym obszarze infrastruktury obliczeniowej. Procesory centralne były na początku mocnym elementem biznesu, ale raczej nie tym, na czym opierała się główna narracja inwestycyjna jeszcze rok czy dwa lata temu. Tylko, iż sektor nie stoi w miejscu. Wraz z kolejnymi informacjami z rynku i zmianą struktury popytu na infrastrukturę, przekonanie do AMD w naszym zespole tylko rosło.

Już 14 stycznia, w raporcie o Intelu, pisaliśmy o tezie inwestycyjnej związanej z agentową sztuczną inteligencją w kontekście popytu na procesory centralne. Wtedy byliśmy bardzo wcześnie z tą prognozą i bardzo do tego segmentu pozytywnie nastawieni, bo logika była dość prosta: jeżeli sztuczna inteligencja ma przejść z etapu odpowiadania na pytania do etapu wykonywania zadań, planowania, korzystania z narzędzi i koordynowania wielu procesów jednocześnie, to nie wystarczą same układy graficzne. Potrzebne będzie też dużo więcej klasycznej mocy obliczeniowej. I to dokładnie wzmacniało nasze przekonanie do AMD (i Intela). Ostatnie tygodnie to piękna materializacja tej tezy inwestycyjnej.

Ale … będąc całkowicie szczerym, nie spodziewałem się aż takiego wystrzału popytu na procesory centralne w tak krótkim czasie, chociaż na swoją obronę powiem, iż … nie tylko ja! Lisa Su również absurdalnie niedoszacowała ten segment jeszcze podczas listopadowego dnia inwestora. Wtedy, jak już wspomniałem na wstępie AMD mówiło o rynku serwerowych procesorów centralnych wartym około 60 mld dolarów w 2030 roku. Teraz ta liczba została podniesiona do ponad 120 mld dolarów. Dosłownie podwojona w kilka miesięcy!

To jest komunikat wprost: rynek, który kilka miesięcy temu opisywaliśmy jako duży, w międzyczasie urósł nam pod nosem znacznie szybciej, niż sami zakładaliśmy. Jeszcze mocniej wygląda zmiana w tempie wzrostu. W listopadzie spółka mówiła o około 18% średniorocznym wzroście tego rynku. Teraz mówi o ponad 35%. Jak na segment, który wielu inwestorów traktowało jako bardziej dojrzały i mniej ekscytujący niż układy graficzne, to jest po prostu szalone.

Najważniejsze fragmenty z konferencji

Przychody Q2 z serwerowych CPU: +70% rok do roku. Powtórka po czterech kolejnych kwartałach rekordowych przychodów w segmencie serwerowych CPU. Lisa Su mówi wprost o solidnym wzroście kontynuującym się w drugiej połowie 2026 i w 2027 roku, w miarę jak AMD rampuje nową generację procesorów EPYC. Ta narracja przesuwa horyzont. Inwestorzy nie patrzą już na Q2, patrzą na 2027.

Najciekawszy był jednak komentarz o tym, jak zmienia się relacja między procesorami centralnymi a układami graficznymi w infrastrukturze AI. Lisa Su powiedziała wprost, iż kiedyś procesor centralny pełnił głównie rolę węzła obsługującego układy graficzne. Innymi słowy, był trochę zapleczem dla akceleratorów, zwykle w konfiguracji jeden procesor centralny na cztery albo osiem układów graficznych.

Teraz ta relacja zaczyna przesuwać się w stronę jeden do jednego, a przy bardzo dużej liczbie agentów można sobie choćby wyobrazić konfiguracje, w których procesorów centralnych będzie więcej niż układów graficznych. I to jest bardzo ważne, bo AMD nie mówi tutaj, iż układy graficzne nagle przestają być kluczowe. One przez cały czas pozostają głównym akceleratorem modeli i większość rynku infrastruktury sztucznej inteligencji dalej będzie po ich stronie.

Zmienia się jednak to, iż procesor centralny przestaje być tylko „dodatkiem technicznym” do całego systemu. Przy uruchamianiu modeli, pracy agentów, przenoszeniu danych, koordynowaniu wielu zadań naraz i spinaniu całego procesu w jedną całość rośnie ilość pracy wykonywanej właśnie po stronie procesorów centralnych. To jest w dużej mierze popyt przyrostowy, a nie zamiana jednego elementu na drugi. Układy graficzne przez cały czas robią ciężką pracę na modelach bazowych, ale im więcej agentów działa równolegle, tym więcej potrzeba procesorów centralnych do zarządzania tym chaosem. I tutaj AMD widzi największy przyrost rynku.

Najmocniejszy sygnał był jednak inny. Prognozy klientów na 2027 rok są dziś powyżej pierwotnych planów AMD. Rośnie zainteresowanie dużymi wdrożeniami MI450, zarówno do trenowania modeli, jak i do ich późniejszego uruchamiania, przy czym największe projekty mają dotyczyć właśnie inferencji. Do tego wielu klientów już rozmawia z AMD o serii MI500, czyli spółka zaczyna budować nie jednorazową historię produktową, ale dłuższą ścieżkę współpracy z największymi odbiorcami.

Obecna skala zainteresowania i prognoz klientów jest wyższa od wcześniejszych planów AMD. Po stronie podaży zarząd też nie udaje, iż rynek jest luźny. Łańcuch dostaw i budowa centrów danych są napięte. Jednocześnie AMD twierdzi, iż zabezpieczyło wystarczającą podaż, aby zrealizować, a choćby przekroczyć zakładane tempo wzrostu. Czyli popyt przyspiesza, ograniczenia istnieją, ale spółka uważa, iż ma jak dowieźć skalę.

Lisa Su powiedziała kilka zdań, które mają ciężar wykraczający poza ten kwartał.

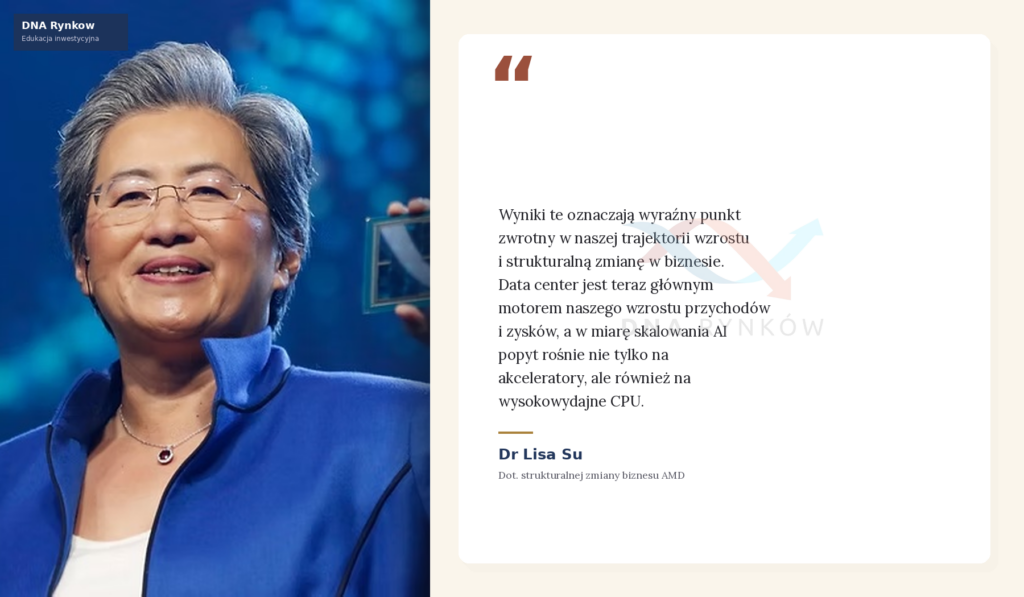

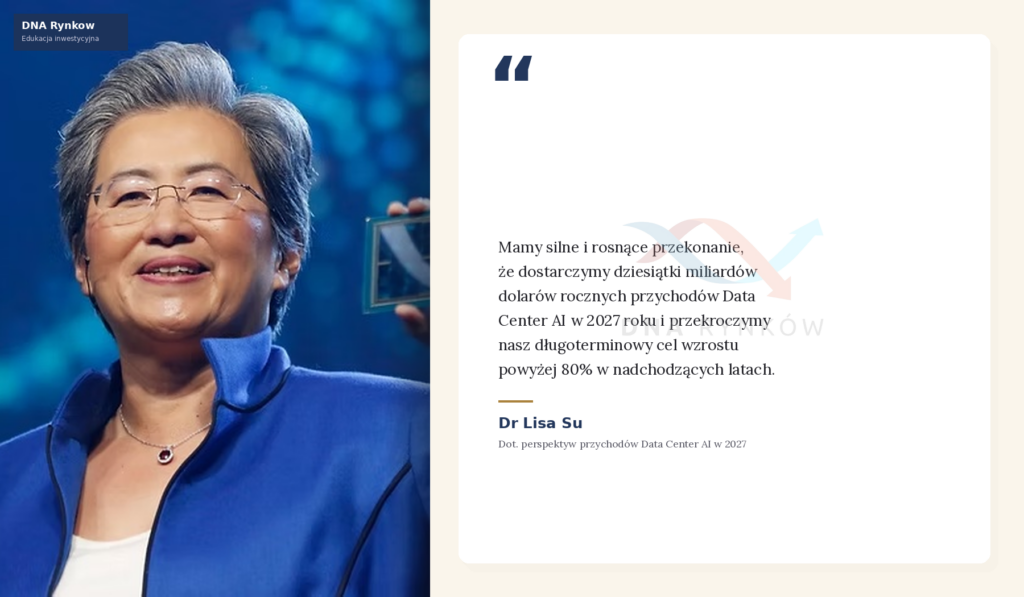

„Strukturalna zmiana” to słowo bardzo mocne. To słowo, które oznacza, iż zarząd wyrównuje swoją wewnętrzną mapę z tym, co rynek widzi, i nie zamierza się z tej mapy wycofywać. Inny mocny cytat: „Mamy silne i rosnące przekonanie, iż dostarczymy dziesiątki miliardów dolarów rocznych przychodów Data Center AI w 2027 roku.”

Dziesiątki miliardów w 2027 to była teza, którą rok temu miałeś prawo nazwać ultra optymistyczną. Dziś jest oficjalnym przypisem w transkrypcie. Dla porządku: AMD Data Center w Q1 2026 to 5,8 mld kwartalnie. Dziesiątki miliardów to skala, która wymaga, żeby Helios i MI450 zaczęły iść w pełni produkcyjnie, a Meta, OpenAI i inne kontrakty rozwijały się zgodnie z pipelinem albo szybciej.

Nie zmienia się fundament tej historii: AMD to dziś spółka z dwiema nogami wzrostu, procesorami centralnymi EPYC i akceleratorami graficznymi Instinct. Zmienia się natomiast waga tych dwóch nóg. Jeszcze niedawno większość pozytywnej tezy inwestycyjnej sprowadzała się do jednego pytania: czy AMD zdoła wykroić dla siebie sensowny kawałek rynku akceleratorów AI, zdominowanego przez Nvidię? Po ostatnich wynikac druga teza zaczyna brzmieć niemal równie ważnie: czy agentowa sztuczna inteligencja strukturalnie podniesie zapotrzebowanie na serwerowe procesory centralne?

I tutaj odpowiedź AMD jest dość jasna: tak, i to o wiele szybciej, niż sama spółka zakładała jeszcze kilka miesięcy temu. AMD uważa się za wyjątkowo dobrze ustawione właśnie dlatego, iż ma oba elementy: procesory EPYC oraz akceleratory Instinct. I faktycznie, jeżeli klient chce projektować całą architekturę pod AI, a nie tylko kupować pojedyncze układy, to posiadanie obu warstw daje AMD argument, którego nie miało jeszcze kilka lat temu w takiej skali. Najrozsądniejszy sposób patrzenia na AMD polega dziś na rozpisaniu dwóch scenariuszy. Sama noga procesorowa dowozi zgodnie z nową narracją z pierwszego kwartału. Już to może dać siłę zysków, której jeszcze niedawno nie było w rocznych projekcjach rynku.

To oczywiście nie znaczy, iż ryzyka zniknęły. Nigdy nie znikają. Ale po pierwszym kwartale 2026 roku negatywny scenariusz trzeba zdefiniować inaczej. To już nie jest historia pod tytułem: „nikt nie będzie kupować MI300 albo MI350”. Ten etap AMD w dużej mierze przeszło. Dziś ryzyko jest wyżej w łańcuchu wartości i brzmi raczej: czy Helios, MI450 i kolejne generacje zostaną dowiezione bez problemów produktowych, opóźnień i rozczarowania klientów oraz czy wycena nie jest zbyt wymagająca? (Do ostatniego przejdę na koniec).

To jest istotna różnica. Ryzyko nie polega już głównie na tym, iż narracja wokół AMD okaże się pusta. Ryzyko polega na wykonaniu. Na tym, czy spółka zdoła przełożyć zainteresowanie klientów, rozmowy z OpenAI i Metą, prognozy powyżej wcześniejszych planów oraz rosnącą liczbę dużych wdrożeń na realne dostawy, przychody i marże.

Dlatego najuczciwsze ujęcie brzmi tak: po pierwszym kwartale 2026 roku teza inwestycyjna w AMD przesuwa się z prostego pytania „czy Instinct urwie kawałek rynku AI” do znacznie ciekawszego pytania „jak duży będzie łączny efekt z Instinct plus strukturalnie wyższego popytu na EPYC”. I właśnie to jest dużo mocniejsza historia niż jeszcze kilka miesięcy temu. Bo AMD nie musi już opierać całej narracji wyłącznie na gonieniu Nvidii w akceleratorach. Nagle okazuje się, iż druga noga biznesu, przez wielu traktowana jako mniej ekscytująca, może stać się jednym z najważniejszych beneficjentów agentowej sztucznej inteligencji.

Plusy vs minusy

Liczby z serwerowych procesorów są już zbyt mocne, żeby traktować je jako poboczny wątek. Ponad 50% wzrostu rok do roku, prognoza na drugi kwartał w okolicach 70% i podniesienie rynku docelowego do 120 mld dolarów całkowicie zmieniają pozycję EPYC. To nie jest już tylko historia o odbieraniu udziałów Intelowi. To zaczyna wyglądać jak druga noga cyklu sztucznej inteligencji. jeżeli w świecie agentów relacja procesorów centralnych do układów graficznych faktycznie przesuwać się będzie w stronę jeden do jednego albo wyżej, AMD ma większą dźwignię na ten cykl, niż rynek wcześniej zakładał. I co najważniejsze, ta dźwignia nie wymaga od razu spektakularnego zwycięstwa nad Nvidią.

Drugi filar to MI450 i Helios. Przed wynikami obawa była prosta: iż druga połowa 2026 roku znowu okaże się ładną prezentacją bez realnej skali. Zarząd tę obawę wyraźnie osłabił. MI450 jest już u klientów w próbkach, pierwsze wolumeny mają wejść w trzecim kwartale, większe zwiększenie produkcji w czwartym, a prognozy klientów na 2027 rok są powyżej pierwotnych planów AMD. To jeszcze nie zamyka tematu wykonania, ale zmienia układ prawdopodobieństw.

I dlatego wycena zaczyna odrywać się od najbliższego kwartału. Byki nie patrzą już tylko na to, czy spółka pobije przychody o kilka procent. Patrzą na to, ile AMD może zarabiać w latach 2027–2028. Najmocniejsza wersja tej tezy jest prosta: szybki wzrost przychodów, centra danych jako rdzeń spółki i zysk na akcję powyżej 20 dolarów w 2028 roku. Przy takim scenariuszu mnożnik 30 razy nie brzmi absurdalnie, a kurs powyżej 600 dolarów przestaje być fantazją z kosmosu.

Niedźwiedzie mają jednak jeden uczciwy argument: rynek mógł już sporo z tego zapłacić. Akcje mocno urosły, oczekiwania były wysokie, a reakcja po sesji bardziej nagradzała narrację niż bezdyskusyjne przebicie liczb. Marża nie zachwyciła, przychody z układów graficznych do sztucznej inteligencji spadły kwartał do kwartału przez Chiny. Ten kwartał udowodnił jedno: serwerowe procesory są bardzo mocne.

Do tego dochodzi koncentracja. OpenAI i Meta są najważniejsze dla początkowej skali. jeżeli którykolwiek z tych projektów zacznie się opóźniać, rynek gwałtownie przypomni sobie, iż potencjał przychodów to nie to samo co twarda widoczność przychodów. Są też ryzyka z boku: własne układy największych klientów, inne akceleratory, Intel, ARM i możliwa presja cenowa w procesorach serwerowych. Entuzjazm jest duży, ale przestrzeń do podnoszenia cen w CPU jest znacznie mniejsza, niż w segmencie pamięci przez fakt, iż podaż da się znacznie szybciej zwiększać i konkurencja jest większa.

AMD jest niestety droższe, niż myślisz

Najmocniejszym zdaniem konferencji nie był żaden numer. Było to zdanie:

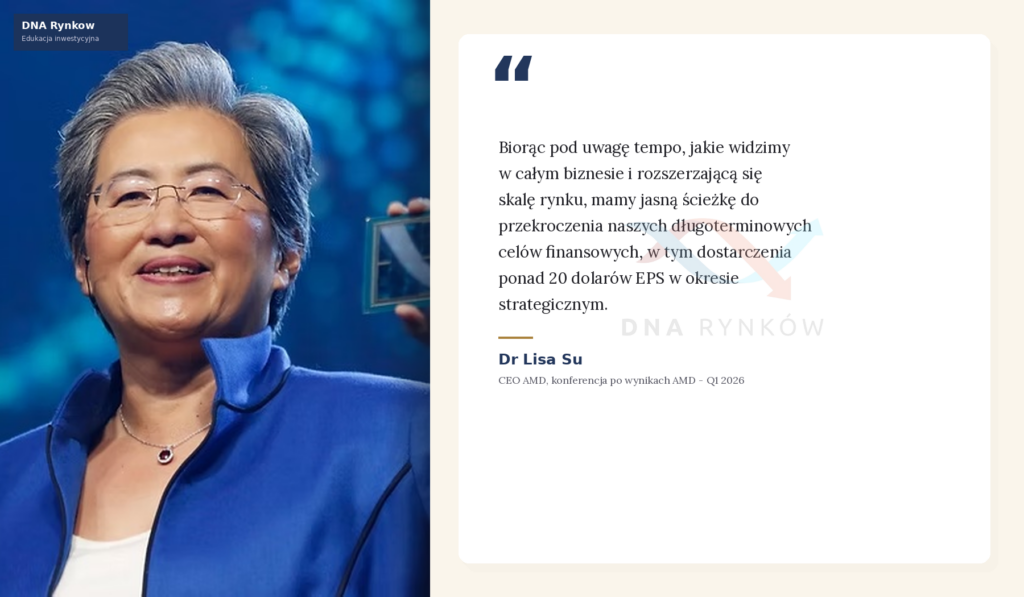

„Mamy jasną ścieżkę do przekroczenia naszych długoterminowych celów finansowych, w tym dostarczenia ponad 20 dolarów EPS w okresie strategicznym.”

To jest od niedawna podłoga, nie sufit. Lisa Su nie powiedziała „celujemy w 20 dolarów” jak wcześniej, tylko powiedziała „przekroczymy”. Jasne, jest to bardzo imponująca i bycza informacja. Niemniej jednak wątek ten należy rozwinąć, bo widać wokół tych targetów dużo niezrozumienia i nadużyć. Przejdźmy więc tym sposobem do najważniejszego fragmentu analizy, czyli wyceny.

Słyszę często argument w stylu: „AMD przy obecnej cenie to dopiero początek, bo jak dowiozą $25 EPS i pomnoży się to przez 30 razy zysk, a to jest wciąż bardzo tanio, a historycznie P/E potrafiło być jeszcze większe”. Brzmi pięknie. Tylko iż to liczenie w głowie pomija dwie rzeczy, które zmieniają wszystko.

Pierwsza: AMD jest spółką cykliczną. Półprzewodnikową. I cykliczne spółki, które są coraz bliżej swoich peak earnings w cyklu nie dostają mnożników wzrostowych na szczycie, tylko niskie. To nie jest moja subiektywna opinia, tylko to jest sposób, w jaki naprawdę wyceniają takie spółki profesjonaliści.

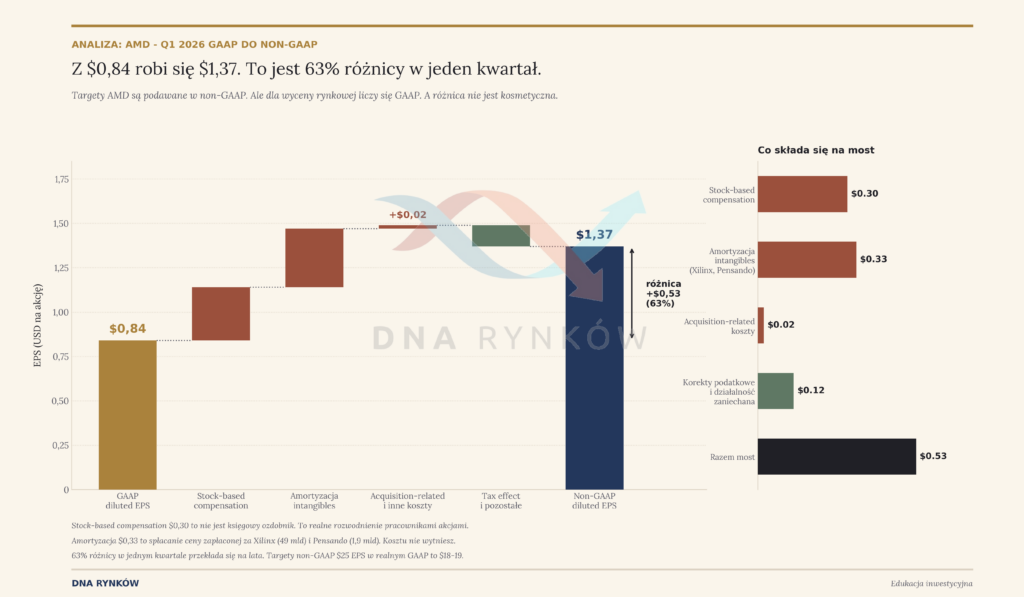

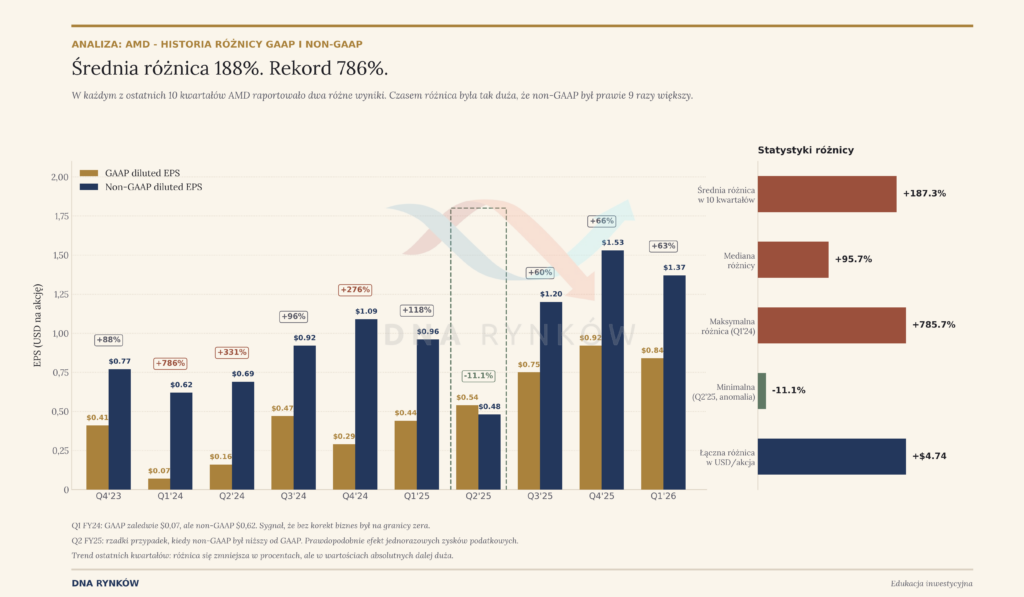

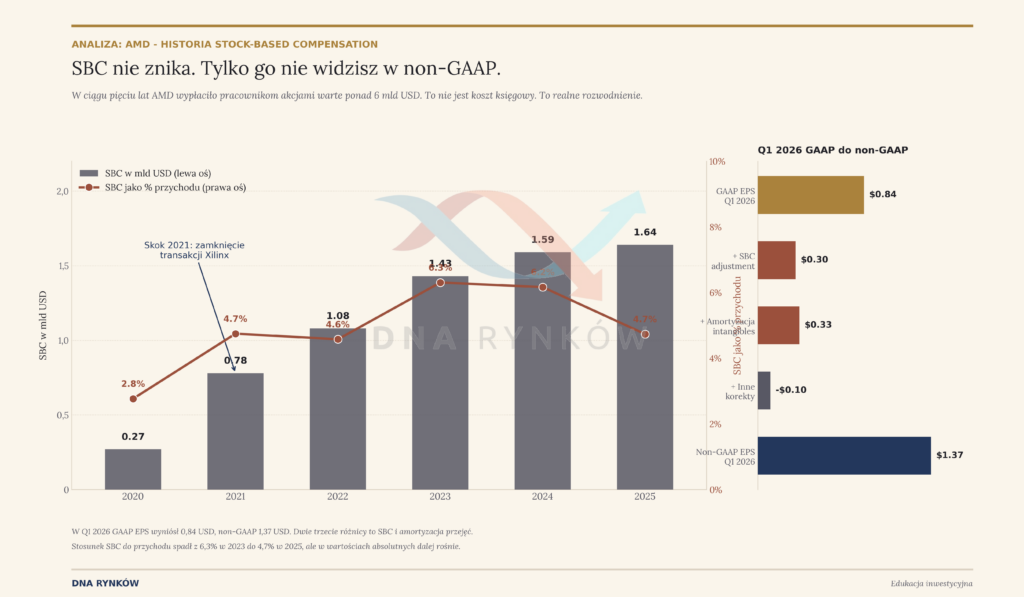

Druga (ważniejsza) : targety AMD, te nowe wyższe po Q1 2026, są non-GAAP. A dla wyceny znacznie ważniejsze jest GAAP. Czym różni się jedno od drugiego? W przypadku AMD różnica między jednym a drugim jest duża, bo GAAP EPS to wynik raportowany według standardowej rachunkowości, natomiast non-GAAP EPS to wynik „oczyszczony” z pozycji, które AMD regularnie wyłącza, przede wszystkim stock-based compensation, amortization of acquisition-related intangibles, acquisition-related and other costs, a także części wpływu podatkowego i niektórych innych pozycji specjalnych.

Skala tej różnicy jest materialna: w Q1 2026 AMD zaraportowało GAAP diluted EPS $0.84, ale non-GAAP diluted EPS $1.37, więc różnica wyniosła $0.53 na akcję. Sam most między GAAP a non-GAAP w tym kwartale obejmował około $0.30 na akcję z tytułu stock-based compensation, około $0.33 na akcję z tytułu amortyzacji przejętych aktywów niematerialnych, około $0.02 na akcję kosztów związanych z przejęciami i innymi korektami, przy dodatkowych ruchach z tytułu podatku, inwestycji długoterminowych i działalności zaniechanej.

Po złożeniu tych dwóch rzeczy wychodzi prosty wniosek: dzisiejsza wycena AMD na poziomie 742 mld dolarów market capu wymaga od rynku bardzo dużej wiary w bezbłędną egzekucję. Rynek musiałby zaakceptować coś, czego historycznie raczej nie robił, czyli płacenie wysokich, wzrostowych mnożników za producenta chipów w momencie, gdy ten może przybliżać się do szczytu cyklu.

Kluczowe jest oczywiście pytanie, gdzie jesteśmy w tym cyklu. jeżeli szczyt pozostało daleko (co jest jak najbardziej możliwe!) taka wycena może się bronić. jeżeli jest bliżej (czyli w okolicy targetu), margines błędu robi się dużo mniejszy. AI bez wątpienia jest „supercyklem”, ale przez cały czas pozostaje cyklem. A w cyklicznych biznesach największe ryzyko pojawia się wtedy, gdy rynek zaczyna wyceniać szczytowe zyski tak, jakby były trwałe.

Co konkretnie obiecało AMD

Cofnijmy się do listopada 2025, na Analyst Day. AMD podał wtedy zestaw targetów na trzy do pięciu lat. Mówimy o:

35% CAGR przychodów. 55-58% gross margin. 35% operating margin. 13-15% efektywnej stopy podatkowej. 25% free cash flow margin. I koronny strzał: 20+ USD EPS.

Po Q1 2026, po komentarzach Lisy Su o „tens of billions” w przychodach DC AI w 2027 i o przekroczeniu 80% CAGR w tym segmencie, część rynku zaczęła ekstrapolować. Bo skoro przychody pójdą szybciej niż 35%, to EPS też. I już nie liczymy 20 dolarów na 2028, tylko bardziej 25 w 2028. Brzmi sensownie. Tylko iż to wciąż jest non-GAAP.

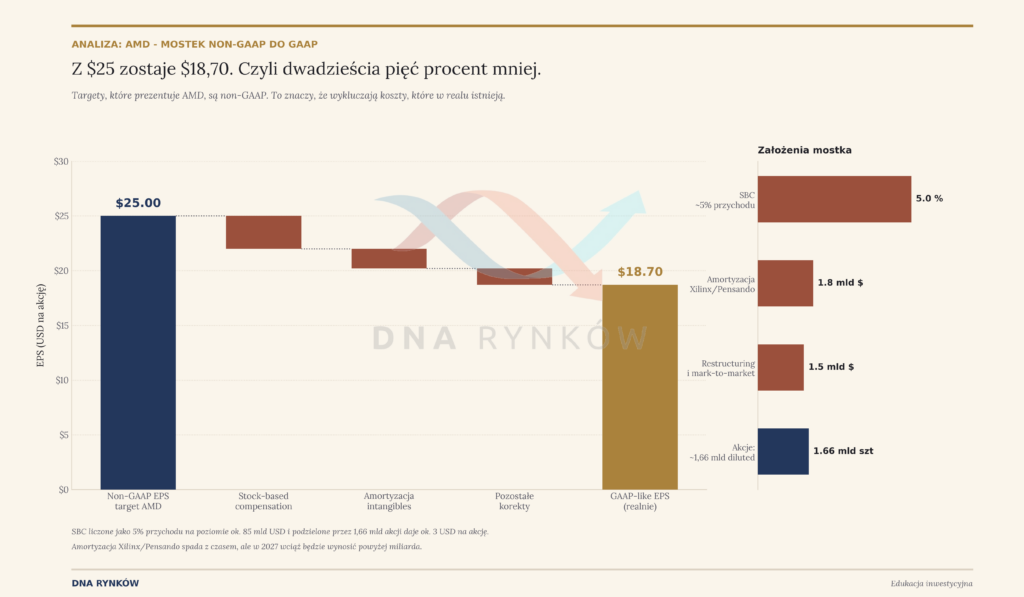

Dlaczego non-GAAP myli? Poniżej przedstawiam umowny mostek +- pokazujący, jak potencjalnie GAAP może różnić sie od Non-GAAP, jak AMD dowiezie prognoze w 2028-2030. Szacunek jest orientacyjny i nie jest absolutnie prognozą a ma jedynie na celu zobrazowanie wam rozstrzału.

Historycznie potrafił on być bardzo duży. To nie znaczy, iż skala rozstrzału się utrzyma – jasne, duża część to efekt księgowy związany z przejęciami, przede wszystkim przez amortyzację wartości niematerialnych, ale wciąż mamy tam SBC, które jest stałym i rosnącym kosztem.

Non-GAAP nie jest zły. To po prostu metoda prezentacji wyniku, która wycina jednorazowe lub specyficzne pozycje, żeby pokazać „core” performance biznesu.

AMD wycina jednak stock-based compensation, czyli koszt wynagrodzenia w akcjach. Amortyzację nabytych intangibles, głównie z przejęcia Xilinxa za 49 mld USD i Pensando za 1,9 mld USD. Inne linie to „Restructuring charges. Mark-to-market correction. Gain/loss on equity investments”.

Przy obecnym kursie 460 USD i moim zdaniem dalej dość optymistyczym założeniu, iż AMD wygeneruje aż 20 USD EPS GAAP pod koniec 2030 roku, spółka musiałaby być wtedy notowana przy około 36x P/E, żeby dać inwestorowi około 10% CAGR od 10 maja 2026 roku. Oznaczałoby to kurs w okolicach 716 USD na koniec 2030 roku. Innymi słowy, choćby przy 20 USD zysku na akcję, dwucyfrowa stopa zwrotu wymagałaby utrzymania dość wysokiego mnożnika wyceny.

Wnioski

Nie chcę jednak grać tej historii jednostronnie. Argumenty za wysokimi mnożnikami AMD istnieją. Nie są absurdalne. Po prostu trzeba je rozebrać na części.

Pierwszy argument brzmi: sztuczna inteligencja to nie cykl, tylko wieloletni strukturalny wzrost. Jasne. Tyle samo mówiono o chmurze w 2018 roku i co do zasady była to prawda.

Drugi argument: AMD to dziś spółka od sztucznej inteligencji, a nie zwykły producent półprzewodników. Z tym zgadzam się częściowo. Przychody z centrów danych i infrastruktury AI rosną dużo szybciej niż reszta biznesu i coraz mocniej zmieniają profil spółki. Ale nie udawajmy, iż reszta nagle zniknęła. Procesory, układy graficzne dla klientów, gaming i embedded dalej są częścią biznesu. A to są obszary bardziej cykliczne.

Trzeci argument jest najmocniejszy: Lisa Su robi rzeczy, których inni nie robią. I tu trudno się kłócić. Potrafiła ustawić transakcję z ZT Systems w sposób bardzo korzystny ekonomicznie, podpisała ogromną współpracę z Metą i zbudowała umowę z OpenAI, która może otworzyć AMD drzwi do zupełnie innej skali. To nie są małe rzeczy. To ma realną wartość strategiczną. Ale realna wartość często ma też realny koszt.

Jeśli AMD odda OpenAI i Meta opcje po około 10% akcji, to choćby przy dużym wzroście przychodów zysk na jedną akcję będzie liczony od większej liczby akcji. Prosta arytmetyka. Można ją próbować zakrywać narracją o strategicznym partnerstwie, ale na końcu w modelu i tak trzeba wpisać większe rozwodnienie. A większe rozwodnienie oznacza, iż część wzrostu zysków zostaje oddana po drodze.

Z tej całej analizy płyną dla mnie dwie proste lekcje. Po pierwsze, kiedy AMD podaje docelowy zysk na akcję, trzeba od razu zapytać, czy mówimy o zysku korygowanym, czy raportowanym. Bo z 25 dolarów zysku korygowanego w realnym, raportowanym wyniku może zostać dużo mniej. Różnica rzędu 25% to nie jest księgowy detal. W trzyletnim horyzoncie to może decydować o tym, czy stopa zwrotu z inwestycji wygląda atrakcyjnie, czy po prostu przeciętnie.

Rating wynikowy 4/5

Do zarobienia!

Jurek Tomaszewski

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.