1 godzina temu

1 godzina temu

Listopad to kolejny miesiąc, w którym banki obniżały oprocentowanie lokat i rachunków oszczędnościowych. Niższe stawki obowiązywać mają też od grudnia w przypadku detalicznych obligacji skarbowych. Jest to konsekwencja obniżania stóp procentowych przez Radę Polityki Pieniężnej. Działania te już dziś sprowadzają przeciętne oprocentowanie faktycznie zakładanej lokaty w okolice 3%, a jeżeli wierzyć prognozom, to będzie gorzej. Trwa wyścig o skorzystanie z dotychczasowej oferty.

fot. Meruyert Gonullu / Pexels

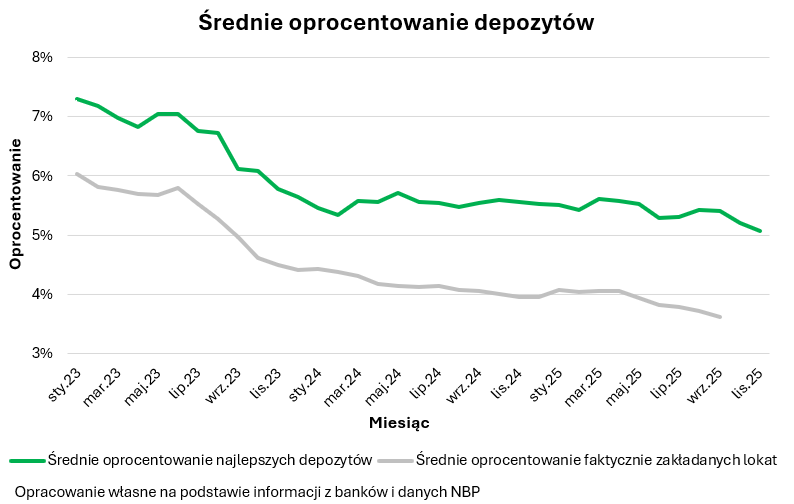

fot. Meruyert Gonullu / PexelsTrochę ponad 5% – takie jest wciąż jeszcze średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To mniej niż przed miesiącem i mniej niż przed rokiem. Trudno się temu dziwić, skoro w porównaniu do sytuacji z października, aż 9 instytucji obcięło oprocentowanie najbardziej lukratywnych propozycji. Tylko jeden bank zdecydował się na symboliczny krok w przeciwnym kierunku.

Statystyczna lokata choćby dwa razy słabsza niż czołówka

W obliczu inflacji blisko celu (2,5%) średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wydaje się całkiem atrakcyjne. Niestety, aby z nich skorzystać, trzeba przeważnie spełnić szereg dodatkowych wymagań. Oferta ta nie jest bowiem dla wszystkich. Najwyżej oprocentowane depozyty są przeważnie obarczone licznymi ograniczeniami, dodatkowymi warunkami, a często wymagają też udzielenia tzw. zgód marketingowych.

Nie powinno więc dziwić, iż zgodnie z danymi NBP we wrześniu zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości zaledwie 3,6% w skali roku. Dziś jest to najpewniej jeszcze mniej, bo w międzyczasie podstawowa stopa procentowa została obniżona o kolejne 0,5 pkt. proc. To w sporej części musiało się już przełożyć na średnie oprocentowanie faktycznie zakładanych lokat sprowadzając je w okolice 3%. To wyraźnie mniej niż stawka, którą kusi przeciętna promocyjna lokata i choćby o ponad połowę mniej niż proponują w tej chwili banki w ramach najbardziej lukratywnych ofert.

Trzeba bowiem wiedzieć, iż propozycje z najwyższym oferowanym dziś oprocentowaniem kuszą obietnicą odsetek choćby na poziomie około 7%. Promocje te są często limitowane czasowo, więc istnieje ryzyko, iż po zakończeniu aktualnej promocji, warunki nie zostaną utrzymane. Przecież w otoczeniu malejących stóp procentowych, czyli spadającego kosztu pieniądza w Polsce, należy się raczej spodziewać kolejnych korekt oprocentowania depozytów.

Zaklepujemy wyższe oprocentowanie póki jeszcze jest

Tu też leży odpowiedź na pytanie – dlaczego do banków wciąż napływa sporo oszczędności, skoro oferowane oprocentowanie spada? Wytłumaczeniem może być chęć skorzystania z wciąż jeszcze dostępnych warunków, zanim zostaną pogorszone w ślad za spadającymi stopami procentowymi.

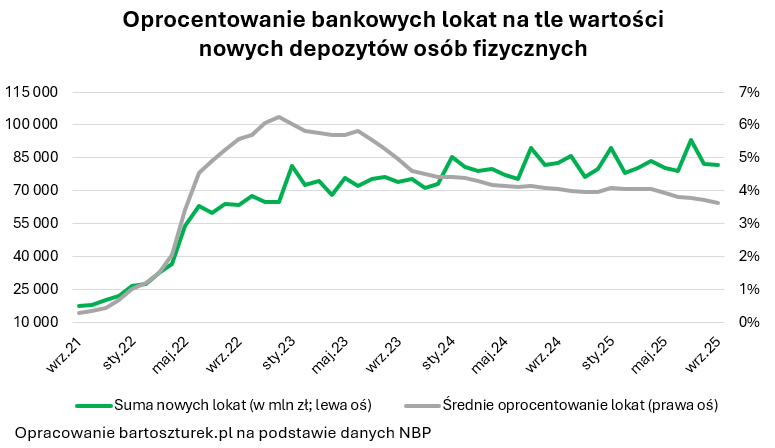

W ciągu zaledwie miesiąca założyliśmy lokaty o wartości prawie 82 miliardów złotych – tak przynajmniej sugerują najświeższe dostępne dane, a więc te za wrzesień. To cały czas bardzo przyzwoity wynik choćby biorąc pod uwagę, iż dwa miesiące wcześniej założyliśmy lokaty na kwotę o ponad 11 miliardów złotych wyższą niż we wrześniu.

Lokaty to oczywiście nie wszystko. Znacznie więcej pieniędzy Polacy trzymają w bankach na kontach zwykłych i oszczędnościowych. Warto więc też zwrócić uwagę na dane o wszystkich oszczędnościach trzymanych w bankach przez gospodarstwa domowe. W tym przypadku NBP zdążył już podsumować październik. Z danych banku centralnego wynika, iż Polacy trzymali w bankach ponad 1,4 bln złotych (1 413 miliardów). To o prawie 105 miliardów więcej niż przed rokiem. Wciąż więc chętnie zanosimy do banków nasze pieniądze, choć tu również w poprzednich miesiącach były okresy, w których zasób naszych środków w bankach potrafił przyrastać w porównaniu do sytuacji sprzed roku choćby o ponad 120 miliardów.

Rząd tnie oprocentowanie w ślad za RPP

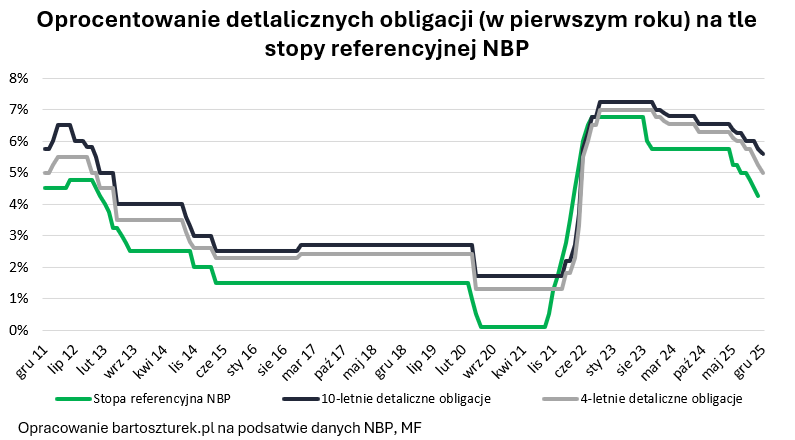

Podobnie sytuacja wygląda w przypadku obligacji skarbowych, dzięki których Polacy pożyczają pieniądze rządowi. Wraz z kolejnymi cięciami stóp procentowych Minister Finansów obniża też oprocentowanie oferowanych nam papierów. Mimo tego od kwietnia – kiedy zapowiedziano pierwsze w bieżącym roku cięcie oprocentowania obligacji – sprzedaż detalicznych papierów skarbowych utrzymuje się na bardzo przyzwoitym poziomie (przeważnie od około 6 do choćby ponad 8 miliardów złotych miesięcznie). To również można wytłumaczyć wciąż jeszcze chęcią skorzystania z dotychczasowej oferty – póki pozostało dostępna. Podobnie sytuacja może się rozwijać pod koniec listopada, bo tym razem także na tydzień przed końcem miesiąca Ministerstwo Finansów poinformowało, iż z początkiem grudnia oferować będzie papiery z niższym niż dotychczas oprocentowaniem.

Kolejne cięcie oprocentowania rządowych papierów

To oczywiście oznacza znowu mniej zaciekłą walkę o środki oszczędzających. Dla części rodaków oferta rządowa jest bowiem rozwiązaniem konkurencyjnym wobec bankowych depozytów. Redukcji oprocentowania depozytów sprzyjają więc nie tylko cięcia stóp procentowych, ale też podążające za nimi krok w krok obniżki oprocentowania detalicznych papierów skarbowych.

W tym kontekście ważne jest więc, iż dziś cięcie stóp procentowych na kolejnym posiedzeniu RPP wydaje się znacznie bardziej prawdopodobne niż jeszcze 2-3 tygodnie temu. Co prawda napływające dane sugerują ożywienie w przemyśle i konsumpcji, ale też wyraźnie zwolniło w październiku tempo wzrostu wynagrodzeń. Ten argument przy dobrych danych na temat dynamiki inflacji (bez zaskoczeń w górę) może wziąć górę i doprowadzić do cięcia stóp procentowych również w grudniu. Taki ruch wyceniają już kontrakty terminowe na stopę procentową. Sugerują one ponadto, iż dalszych cięć spodziewać możemy się w przyszłym roku, choć już ich skala i tempo powinny być znacznie mniejsze niż w tych z 2025 roku.

Nad ofertą depozytową wisi wciąż też widmo podwyżki podatku dochodowego (CIT) płaconego przez banki. jeżeli wejdzie on w życie, to banki mogą chcieć przerzucić przynajmniej część kosztów wyższej daniny na swoich klientów. To oznaczać może wyższe opłaty, droższe kredyty lub gorzej oprocentowane depozyty.

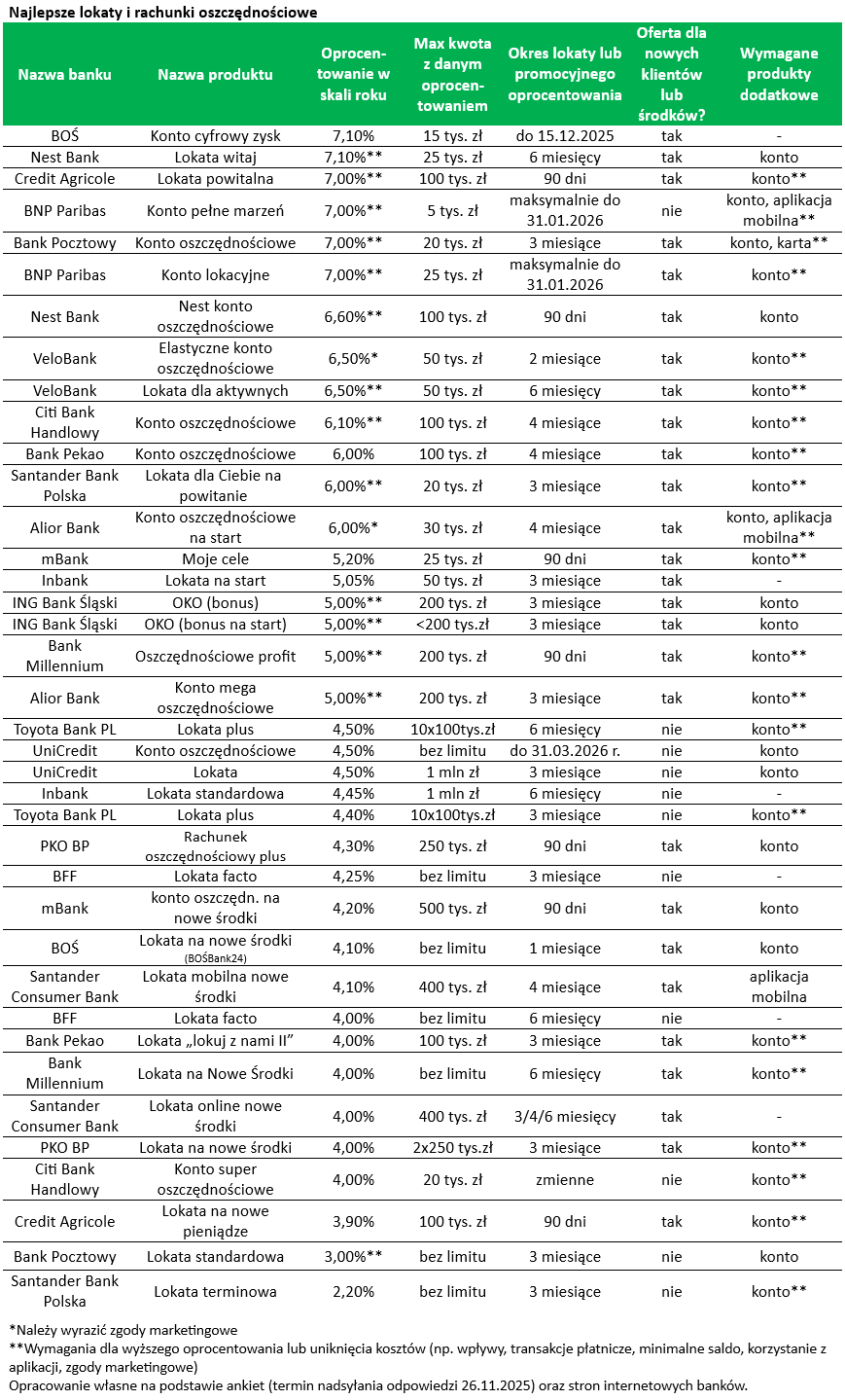

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

Do zestawienia trafiają maksymalnie dwa depozyty z danego banku. Chodzi o „czyste depozyty”. Pomijam więc oferty, w ramach których np. ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W rankingu zbieram co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiam się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijam oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Do tego lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Przyjmuję oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a choćby ubezpieczenia), ale tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Bartosz Turek, niezależny analityk

![10 technologii, które zdefiniowały 2025 r. [ZESTAWIENIE]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)