10 miesięcy temu

10 miesięcy temu

Po dekadzie niemal bezwarunkowej dominacji paradygmatu „cloud first”, rynek chmury obliczeniowej wkracza w nową, znacznie bardziej dojrzałą fazę. Początkowy entuzjazm, napędzany obietnicą skalowalności i elastyczności, ustępuje miejsca twardej analizie kosztów i realnej wartości biznesowej. W branży coraz głośniej mówi się o „zmęczeniu chmurą” (cloud fatigue) – zjawisku sygnalizującym nie koniec ery chmury, ale koniec jej bezkrytycznej adopcji.

Paradoks wzrostu i niezadowolenia

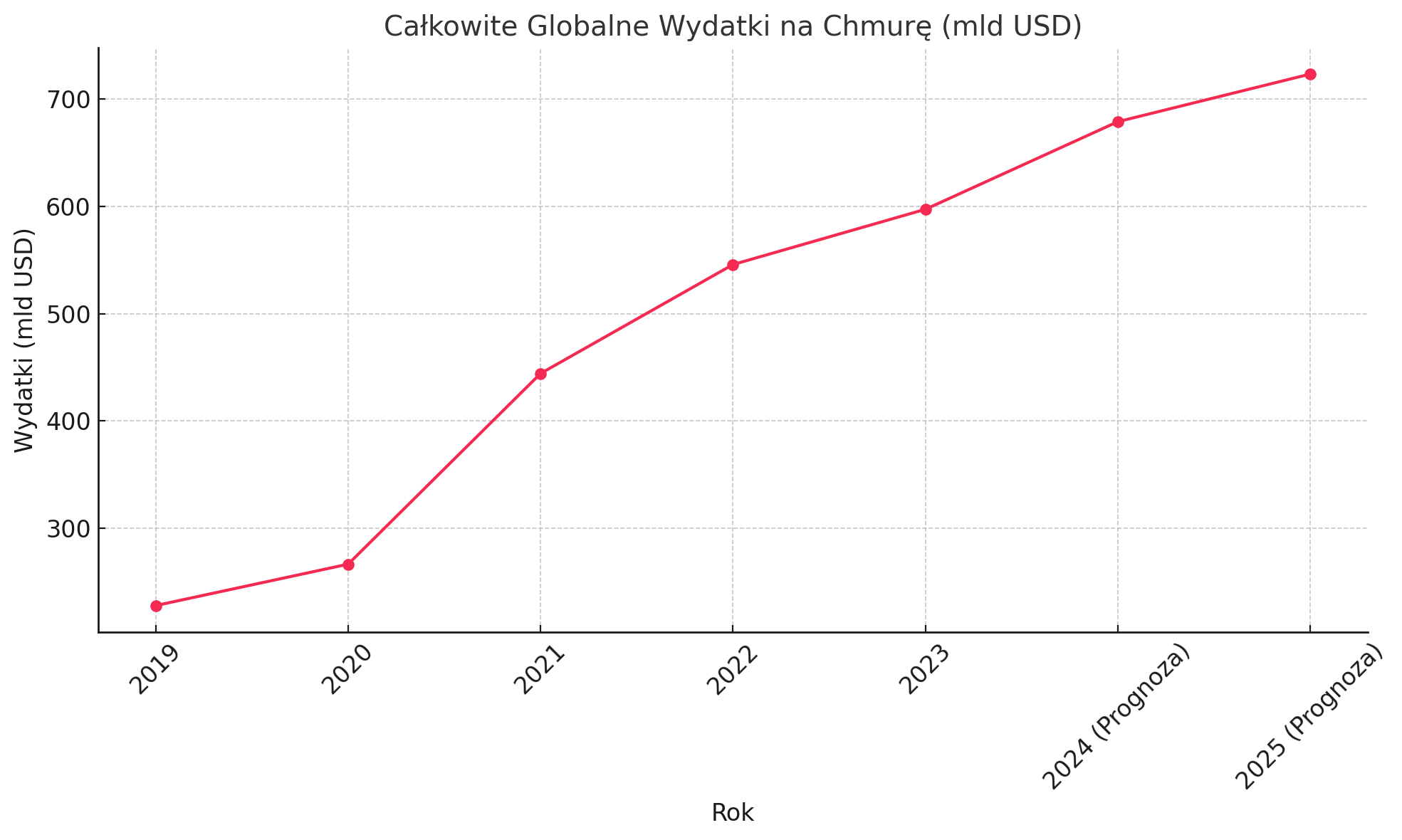

Pomimo narastającego sceptycyzmu, rynek chmury przeżywa bezprecedensowy boom. Globalne wydatki na usługi chmury publicznej mają w 2025 roku osiągnąć 723,4 mld USD, co stanowi wzrost o 21,5% w stosunku do roku poprzedniego. Ten imponujący wzrost stoi jednak w jaskrawym kontraście z powszechnymi problemami. Zgodnie z raportem Flexera „State of the Cloud 2025”, aż 84% organizacji ma trudności z zarządzaniem wydatkami na chmurę, które są przekraczane średnio o 17%, a szacowane marnotrawstwo utrzymuje się na alarmującym poziomie 27%.

Kluczem do zrozumienia tego paradoksu jest sztuczna inteligencja. Inwestycje w AI i uczenie maszynowe (ML) w chmurze dosłownie eksplodują. Gartner przewiduje, iż do 2029 roku AI będzie pochłaniać 50% wszystkich zasobów obliczeniowych w chmurze, podczas gdy w tej chwili wskaźnik ten wynosi poniżej 10%. Firmy wydają więcej, ponieważ muszą inwestować w innowacje, aby pozostać konkurencyjne. Jednocześnie zmagają się z rosnącymi kosztami i złożonością tych samych platform, na których budują swoją przyszłość.

Prawdziwa cena chmury i narodziny FinOps

„Zmęczenie chmurą” wynika z uświadomienia sobie, iż jej prawdziwy koszt znacznie wykracza poza cenę maszyny wirtualnej. Ukryte opłaty, takie jak te za transfer danych wychodzących z chmury (egress), stają się bolesną pułapką. Hiperskalerzy pobierają od około $0.09 do $0.12 za każdy gigabajt danych wysłany do internetu, co skutecznie zniechęca do zmiany dostawcy lub budowy architektur hybrydowych.

W odpowiedzi na tę złożoność narodziła się nowa dyscyplina zarządcza – FinOps. To kultura organizacyjna i zbiór praktyk łączących finanse, technologię i biznes w celu podejmowania świadomych decyzji dotyczących wydatków na chmurę. Skala adopcji tej metodyki jest imponująca: już 59% firm posiada dedykowane zespoły FinOps. FinOps ewoluuje od prostego narzędzia do kontroli kosztów do strategicznego silnika analitycznego, który pomaga decydować, które obciążenie robocze powinno działać w którym środowisku – chmurze publicznej, prywatnej czy on-premise.

Repatriacja jako strategiczna rekalibracja

W miarę jak firmy lepiej rozumieją koszty, rośnie zainteresowanie repatriacją – przenoszeniem aplikacji i danych z chmury publicznej z powrotem do własnych centrów danych. Choć wciąż jest to zjawisko niszowe (dotychczas zrepatriowano 21% obciążeń ), to aż 86% dyrektorów IT planuje przenieść przynajmniej część swoich zasobów z powrotem do środowisk prywatnych.

Flagowym przykładem jest firma 37signals (twórcy Basecamp), która po wydaniu 3,2 mln USD na usługi chmury publicznej w 2022 roku, zainwestowała w sprzęt i szacuje roczne oszczędności na poziomie 1,3-2 mln USD. Podobnie Dropbox, dzięki budowie własnej infrastruktury, zaoszczędził 75 mln USD w ciągu dwóch lat. Repatriacja nie jest dowodem na porażkę chmury, ale na dojrzałość firm, które dla stabilnych i przewidywalnych obciążeń wybierają bardziej opłacalne modele. Dogmat „cloud-first” jest zastępowany przez pragmatyczną strategię „workload-first” (obciążenie na pierwszym miejscu).

Nowi gracze srzucają wyzwanie gigantom

W odpowiedzi na słabości modelu hiperskalerów na rynku pojawia się nowa fala wyspecjalizowanych dostawców. Nie konkurują oni z gigantami na ich warunkach, ale rozwiązują konkretne problemy, np. Wasabi oferuje prosty i przewidywalny model cenowy na przechowywanie danych, całkowicie eliminując opłaty za egress i zapytania API, co czyni go idealnym do backupu i archiwizacji. Z kolei Akamai Connected Cloud łączy tradycyjne centra danych z masowo rozproszoną siecią brzegową, umieszczając moc obliczeniową bliżej użytkowników, co jest najważniejsze dla aplikacji wrażliwych na opóźnienia, takich jak gry czy streaming.

Ci nowi gracze dokonują „dezagregacji” chmury, optymalizując jeden wymiar jej propozycji wartości – koszt, bezpieczeństwo lub wydajność – który został skompromitowany przez model „wszystko dla wszystkich” stosowany przez hiperskalerów.

Wkraczając w erę dojrzałości chmurowej

„Cloud fatigue” nie jest oznaką kryzysu, ale zdrowym objawem dojrzałości rynku. Firmy nie odwracają się od chmury, ale uczą się z niej korzystać w sposób bardziej świadomy i strategiczny. Przyszłością nie jest binarny wybór między chmurą a on-premise, ale inteligentna hybryda, która łączy usługi hiperskalerów dla innowacyjnych projektów AI, infrastrukturę własną dla stabilnych obciążeń oraz wyspecjalizowane usługi niszowych dostawców dla konkretnych zadań.

Dla liderów IT w Polsce oznacza to konieczność budowania kompetencji FinOps, audytu portfela aplikacji pod kątem optymalnego środowiska oraz strategicznej dywersyfikacji, która pozwoli uniknąć uzależnienia od jednego dostawcy. W nowej fazie chmury celem nie jest już bycie w chmurze za wszelką cenę, ale optymalizacja zwrotu z inwestycji dla całej organizacji poprzez świadome zarządzanie zdywersyfikowanym portfelem opcji infrastrukturalnych.