1 dzień temu

1 dzień temu

Nie mamy wątpliwości co do tego, iż Rada Polityki Pieniężnej utrzyma w środę stopy procentowe na niezmienionym poziomie. Rynek przekreślił już w zasadzie szansę na podwyżkę stóp przed końcem roku i zaczyna szukać argumentów za cięciami. Uwaga skoncentruje się więc na nowych projekcjach inflacyjnych oraz czwartkowej konferencji prezesa Glapińskiego.

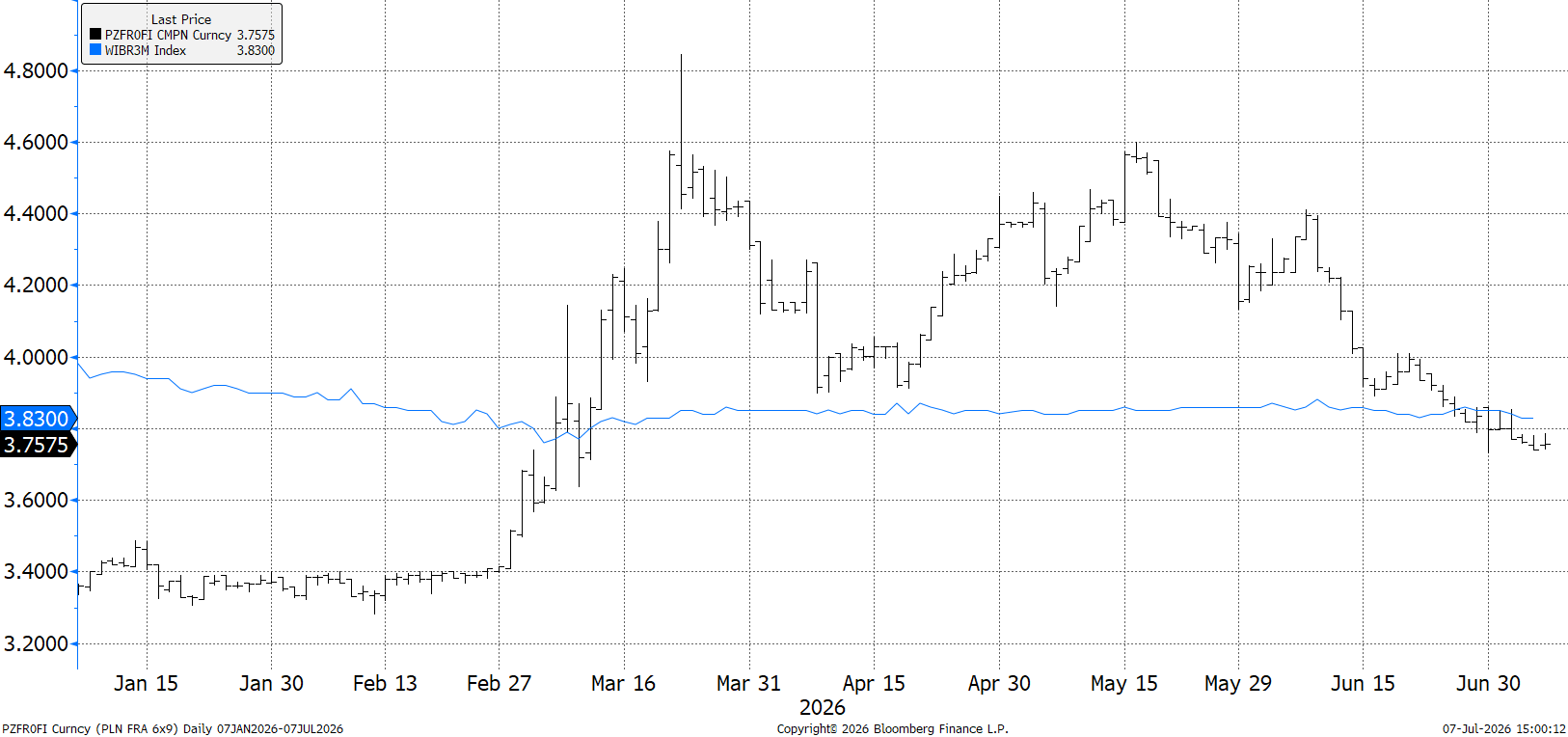

Zmiana rynkowych oczekiwań wzmogła osłabienie złotego

Rynek istotnie zrewidował w ostatnim czasie swoje oczekiwania wobec ścieżki stóp procentowych RPP. Trzy podwyżki, które jeszcze w połowie maja widoczne były w kontraktach FRA, zostały zredukowane do zera, co wspierało notowane w ostatnim czasie osłabienie złotego.

Wykres 1: WIBOR 3M i FRA 6X9 (2026)

Źródło: Bloomberg, 07.07.2026

Źródło: Bloomberg, 07.07.2026

Rynki nie oczekują podwyżek

Zarówno ostatnie spadki cen surowców energetycznych, będące pokłosiem podpisania przez USA oraz Iran memorandum pokojowego, jak i niższe od oczekiwań krajowe odczyty dot. inflacji, wzrostu płac oraz konsumpcji utwierdziły inwestorów w przekonaniu o tym, iż Rada Polityki Pieniężnej nie będzie musiała ponownie podnosić stóp

Rada może rozważyć cięcie pod koniec roku

W rzeczonych kontraktach terminowych powoli zaczynają pojawiać się zakłady za cięciem stóp procentowych. Na ten moment skromne – daleko jest do tego aby mówić o obniżce jeszcze w 2026 r. jako rynkowym scenariuszu bazowym. Poszukiwanie subtelnych sugestii, które będą wskazywać na to, iż Rada może rozważyć cięcie w późniejszej części roku będzie natomiast stanowiło najprawdopodobniej główny motyw tego posiedzenia. Uwagę wzbudzi na pewno to jak mocno zrewidowane zostaną prognozy inflacyjne (ostatni raz publikowane w marcu). Nie bez znaczenia będzie także konferencja prezesa Glapińskiego, zwłaszcza jeżeli prezes odniesie się obszerniej do opublikowanych w ostatnim czasie danych krajowych.

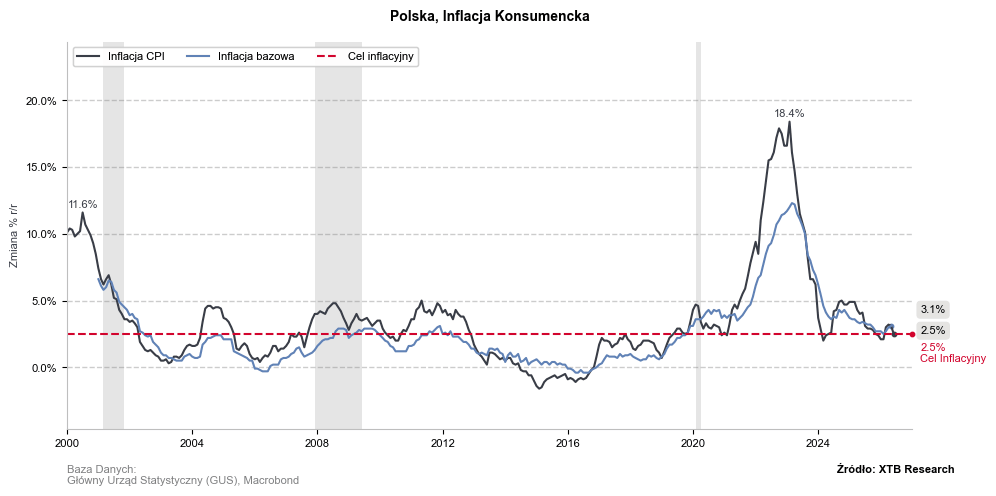

Niższa inflacja oraz mniej zarysowane ryzyka proinflacyjne

W ujęciu rocznym główna miara inflacji spadła w czerwcu do 2,5%, środka przedziału celu inflacyjnego NBP. Na bardziej szczegółowe dane, w tym te dot. inflacji bazowej, przyjdzie nam poczekać do 16 lipca – już teraz możemy jednak z dużą doza pewności powiedzieć, iż po wyłączeniu najbardziej zmiennych komponentów, presja cenowa także pozostała w ryzach.

Wykres 2: Inflacja CPI w Polsce (2000 – 2026)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

30 czerwca wygasł pakiet CPN. Powróciła 23-proc. stawka VAT na paliwa, a mechanizm ceny maksymalnej został wycofany. W krótkim terminie oznacza to podbicie głównej miary inflacyjnej. W obliczu ostatnich spadków cen ropy naftowej, wynikających z stopniowego udrażniania Cieśniny Ormuz, nie spodziewamy się jednak aby miało to istotne przełożenie na wzrost cen w innych sektorach.

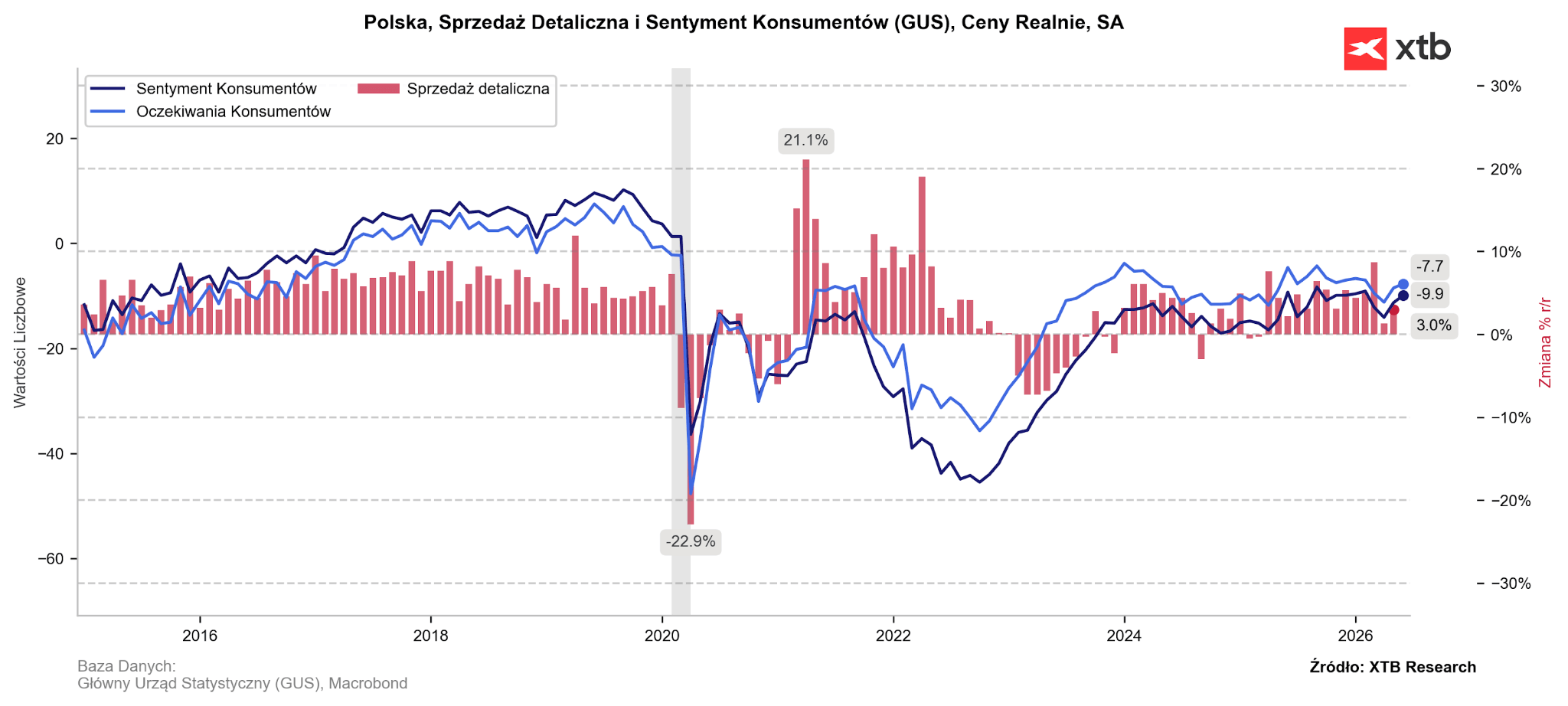

Co więcej, od czasu ostatniego posiedzenia w dół zaskoczył zarówno wzrost płac (5,8%), jak i sprzedaż detaliczna (3%), co ogranicza obawy o możliwość wystąpienia tzw. efektów drugiej rundy.

Wykres 3: Sprzedaż detaliczna i sentyment konsumentów w Polsce (2015 – 2026)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Cięcie stóp w 2026 r. wciąż nie jest jednak scenariuszem bazowym

Powrotu dyskusji o cięciach w późniejszej części roku nie można w naszej opinii wykluczyć. Założyć trzeba byłoby jednak trwałą stabilizację handlu morskiego w Cieśninie Ormuz oraz spadek napięć na arenie międzynarodowej – co jest być może nader optymistycznym założeniem. Ponadto – co wpisuje się w nasze oczekiwania – zwalniać w dalszym stopniu musiałaby krajowa konsumpcja.

Nawet przy założeniu realizacji powyższych czynników, obniżek ciężko oczekiwać jednak wcześniej niż na przełomie 2026 i 2027 r.

Co warto jednak podkreślić – choć publikacje krajowych raportów, które sprzyjają luźniejszej polityce monetarnej RPP, ciążą polskiej walucie, to za jej ostatnim osłabieniem stoją przede wszystkim czynniki zewnętrzne. Dla złotego w najbliższych miesiącach ważniejsze od posiedzeń RPP powinny być więc decyzje i retoryka prowadzona przez FOMC.

Źródło: XTB / Michał Jóźwiak

![As na zakończenie! Fery napisał historię Wimbledonu [WIDEO]](https://i.iplsc.com/-/000N1021XAOHGRKH-C461.jpg)

![Zawodnik z dziką kartą w półfinale Wimbledonu. Fery odleciał [WIDEO]](https://i.iplsc.com/-/000N0ZR5LR21YS1U-C461.jpg)