6 miesięcy temu

6 miesięcy temu

Smyk wraca na giełdę. Marka, którą zna każdy polski rodzic, po 9 latach znów chce trafić na giełdę w Warszawie. Tym razem już jako samodzielna spółka.

W roku, w którym GPW ledwo doczekała się dwóch debiutów, to wydarzenie samo w sobie jest warte uwagi. Ale tu jest coś więcej niż sentyment.

Smyk przychodzi z poukładanym biznesem, rosnącą rentownością i wyceną, która – przynajmniej na papierze wygląda naprawdę rozsądnie. Do tego rozbudowana sieć sklepów, silne marki własne, ekspansja w Rumunii i nowy plan na Europę Środkowo-Wschodnią.

Ale są też wyzwania: demografia, konkurencja i pytanie, czy spółka z tak stabilnym modelem ma jeszcze pole do wzrostu. Czy więc zapis na IPO Smyka ma sens? Zapraszam!

Smyk idzie giełdę! Czy to debiut, który ma sens i warto zapisać się na akcje?

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Zapowiedź debiutu SMYK na GPW

Warszawską giełdę czeka debiut marki, którą zna każdy polski rodzic. Grupa SMYK. Lider na rynku produktów dla dzieci w Polsce uruchamia publiczną ofertę swoich akcji.

W tym roku na GPW debiutowały zaledwie dwie spółki. Niesamowita bieda i coś, co zdecydowanie giełda musi poprawić. Teraz jednak w końcu doczekamy się trzeciego. Na początku roku – 7 lutego – obserwowaliśmy jak na rynek wchodzi Diagnostyka działająca w medycynie. Potem pod koniec czerwca na GPW zagościł z kolei Arlen, powiązany z branżą zbrojeniową. Debiut Smyka zaplanowano na 7 listopada.

Dla starszych stażem uczestników rynku to wielki sentymentalny powrót, bo Smyk pośrednio już był notowany na GPW jako część grupy Empik Media & Fashion. Spółka Empik została zdjęta z giełdy 9 lat temu, w 2016 roku, gdy została wykupiona przez fundusz Bridgepoint, co było początkiem gruntownej restrukturyzacji prowadzonej z dala od inwestorów giełdowych. Smyk również do 2016 roku był częścią Grupy Empik

Teraz już Smyk jako samodzielny gracz ponownie puka do GPW. Jednak, żeby w pełni zrozumieć tę ofertę, inwestorzy muszą spojrzeć na Smyka nie przez pryzmat sentymentu, ale twardych danych, bo spółka jest dziś kompletnie inna od tej, która istniała 10 lat temu w ramach Empiku.

Omnichannel jako klucz przewagi

Kluczem do zrozumienia dzisiejszego Smyka jest omnichannel. Fundusz Bridgepoint przejął spółkę z tradycyjnym modelem (sklepy stacjonarne plus raczkujący e-commerce) i przekształcił ją w coś, gdzie kanały online i offline płynnie się przenikają.

Smyk zintegrował swój system magazynowy, sklepy stacjonarne, platformę e-commerce i aplikację mobilną. Aplikacja stała się nie tylko kanałem sprzedaży, ale narzędziem programu lojalnościowego do budowania relacji z klientem. Tych najbardziej wiernych, korzystających z programu lojalnościowego, Smyk ma w Polsce prawie 2 miliony.

Choć Smyk kojarzy się chyba głównie z zabawkami, to w rzeczywistości jego model opiera się na różnych segmentach:

- Odzież i Obuwie: To potężny segment przychodów, napędzany głównie przez popularną markę własną Cool Club.

- Zabawki i Gry: Tradycyjny rdzeń biznesu, również wspierany marką własną Smiki.

- Akcesoria i Inne: Kategoria obejmująca artykuły niemowlęce, szkolne czy książki.

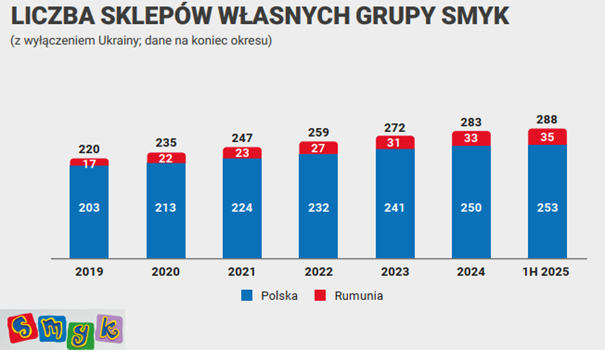

Dywersyfikacja pozwala lepiej zarządzać marżowością i sezonowością sprzedaży. Dziś grupa to ponad 250 sklepów stacjonarnych w Polsce, zlokalizowanych głównie w galeriach handlowych i ekspansja zagraniczna, z Rumunią jako drugim kluczowym rynkiem. Od sierpnia tego roku firma ma swój pierwszy własny sklep w Słowacji. Więcej o ekspansji za granicą będzie za chwilę.

Grupa ma też solidnie rozbudowany kanał e-commerce. Udział sprzedaży online w przychodach ogółem stanowi już około 22%.

Nie prowadzą własnej produkcji, ale zarządzają całym procesem projektowania i pozyskiwania towarów. Oferowane produkty powstają głównie pod markami własnymi, a następnie są zlecane do wytwarzania producentom z Azji Południowo-Wschodniej.

Poza ofertą marek własnym SMYK działa też jako dystrybutor dobrze znanych marek zewnętrznych jak LEGO, Hasbro, Mattel czy Fisher-Price. Spółka sama kupuje je bezpośrednio od producentów i odsprzedaje dalej.

Model biznesowy sam w sobie nie jest więc zbyt trudny do zrozumienia. To w uproszczeniu po prostu sieć sklepów z ofertą dedykowaną dla dzieci. Zanim przejdziemy do szczegółów samej oferty, zerknijmy jednak jak wygląda dotychczasowy rozwój i ile się na tym wszystkim zarabia.

Wyniki, sezonowość i marże

Liczba sklepów SMYK rośnie stosunkowo powoli, ale stabilnie. Od około 6 lat baza sklepów powiększa się o niecałe 5% rocznie. To przekłada się średnio na jakieś 11/12 nowych sklepów każdego roku.

Za wzrostem liczby sklepów idzie poprawa wyników finansowych i chociaż przychody nie rosną w wybitnie imponującym tempie, to zdecydowanie lepiej wygląda wynik operacyjny, który poprawia się w efekcie rosnącej marży.

W 2024 roku wzrost przychodów wyniósł 6%, ale zyski z działalności operacyjnej urosły aż o 91%. Z kolei w pierwszej połowie 2025 roku przychody urosły już zaledwie o 0,5% – to, jak tłumaczy spółka, efekt wyprzedaży zapasów realizowanej rok temu, co podbiło wyniki poprzedniego roku. Jednak w kwestii zysków spółka znów zaimponowała, bo jeszcze rok temu pierwsza połowa roku przyniosła stratę operacyjną. W tym roku już wygenerowała zysk.

Tu należą się dwa słowa wyjaśnienia na temat wspomnianej straty po półroczu. W skali całorocznej spółka nie ma problemów z rentownością, ale biznes detaliczny charakteryzuje się tym, iż pierwsza połowa roku, gdzie gromadzi się zwykle zapasy, zawsze jest znacznie gorsza od drugiej połowy roku. To w trzecim i czwartym kwartale mamy Black Friday, Black Week, Cyber Monday, w przypadku Smyka też akcje Back to School, no i przede wszystkim święta, gdzie Smyk ma największe żniwa.

Uważajcie więc, żeby nie wpadać w tym wypadku w pułapkę oceny samego 1 półrocza. Wróćmy jeszcze jednak do kwestii tej marży, bo to jest zdecydowanie najjaśniejszy punkt całych wyników finansowych.

Skąd ta poprawa marży

Poprawa marży w całej grupie wynikała z kombinacji działań strategicznych, optymalizacji kosztów i wzrostu efektywności. Kluczową rolę odegrały tu: rozwój marek własnych, obniżenie kosztów zakupu towarów, usprawnienie logistyki oraz efekt dźwigni operacyjnej dzięki rosnącej sprzedaży.

Najważniejszym czynnikiem poprawy była jednak rosnąca rola marek własnych. Przede wszystkim COOL CLUB (odzież) i SMIKI (zabawki). Produkty własne generują wyższe marże brutto niż towary marek zewnętrznych z prostego powodu – mniejszego dzielenia się zyskiem z producentem.

Udział marek własnych w zysku brutto wzrósł w efekcie z 56% do 64%. Spółka po prostu zastępowała mniej rentowne produkty marek obcych własnymi odpowiednikami, co podniosło łączną rentowność na sprzedaży.

Drugim filarem poprawy rentowności była redukcja kosztów. To efekt normalizacji kosztów transportu i logistyki międzynarodowej po COVIDOWYM zerwaniu łańcuchów dostaw. Do tego spadki cen frachtu kontenerowego po 2023 roku oraz korzystny kurs USD/PLN obniżyły koszty importu z Azji.

Istotny wpływ na marże miała również poprawa efektywności logistyki. W 2024 roku spółka zakończyła proces centralizacji działalności logistycznej w jednym, zautomatyzowanym magazynie w Łodzi. Pozwoliło to zredukować koszty logistyczne w Polsce z 209 mln zł w 2022 roku do 178 mln zł w 2024 roku – spadek o około 15%. Prezes SMYKa przekonuje, iż ostatnie inwestycje w centrum logistyczne pozwolą na kolejnych kilka lat solidnego wzrostu, bez potrzeby dokładania pieniędzy na rozbudowę magazynu.

Ostatni czynnik to dźwignia operacyjna wynikająca z rosnącej sprzedaży w istniejącej sieci sklepów. W 2024 roku sprzedaż LFL wzrosła o 5,8% w Polsce (wobec 2,4% rok wcześniej), a w Rumunii aż o 15,9%. Dzięki wyższemu obrotowi koszty stałe rozkładały się na większy wolumen sprzedaży, co poprawiało marżę operacyjną. Jednocześnie rozwój sprzedaży online i integracja kanałów w modelu omnichannel zwiększyły ogólną efektywność.

Tak było. Spółka może i nie rosła za gwałtownie przychodowo, ale dobrze ogarnęła poprawę rentowności. Każda optymalizacja kosztowa ma jednak swoje granice i do wzrostu w przyszłości trzeba będzie w końcu znaleźć nowe kanały generowania przychodów.

Skąd dalszy wzrost?

Jak więc Smyk widzi swoją przyszłość? Strategia koncentruje się na dalszym, zrównoważonym rozwoju w tej części Europy. Zakładany jest jednoczesny wzrost sprzedaży w istniejących kanałach, rozbudowa sieci sklepów oraz ekspansja na nowe rynki.

Pierwszym filarem tej strategii ma być zwiększanie sprzedaży w istniejącej bazie klientów i sklepów, czyli tzw. wzrost LFL. Smyk twierdzi, iż osiągnie to przez rozwój oferty produktowej i pogłębianie relacji z klientami. Spółka wdraża chociażby nową markę NOWEAR, skierowaną do starszych nastolatków i młodych dorosłych. Celem jest wydłużenie cyklu życia klienta, który w tej chwili w większości kończy się na młodych nastolatkach.

Drugi filar strategii wzrostu przychodów obejmuje ekspansję sklepów w krajach, które już generują największe przychody – Polsce i Rumunii. W latach 2025–2026 planowane jest otwarcie ponad 35 nowych sklepów, z czego 24 w Polsce i 7 w Rumunii. Smyk twierdzi, iż problemy demograficzne da się zasypać rosnącymi wydatkami ludzi na dzieci. Faktem jest, iż na rynku zabawek dla dzieci Smyk pozostaje liderem bez większej konkurencji, więc ewentualne spowolnienie sprzedaży można odbijać w marżach. To jednak proces, który zawsze ma swoje granice.

Trzecim filarem jest pomysł wejścia na nowe rynki regionu CEE. Spółka zakłada otwarcie sklepów własnych w Słowacji, Czechach i Bułgarii (pierwszy sklep na Słowacji działa od sierpnia 2025 roku), a następnie uruchomienie sprzedaży online w tych krajach.

Realizacja całej strategii ma doprowadzić do wzrostu przychodów w tempie niskich do średnich kilku procent rocznie. Spółka planuje utrzymać marżę EBITDA na poziomie zbliżonym do obecnego (ok. 13–14%) oraz ponosić nakłady inwestycyjne rzędu 60 mln zł rocznie, czyli około 17,5% wartości przepływów operacyjnych spółki za 2024 rok.

IPO: zadłużenie, koszty i wycena

Elementem przyszłej poprawy rentowności będzie też samo IPO, z którego to środki mają być przeznaczone częściowo na ograniczenie zadłużenia.

Smyk ma przeznaczyć szacowane 150 mln zł pozyskane w IPO na dwa główne cele: spłatę zadłużenia bankowego i finansowanie dalszego rozwoju.

Większość środków z emisji zostanie przeznaczona na spłatę kredytów. Celem jest zmniejszenie wskaźnika zadłużenia netto do skorygowanej EBITDA do poziomu około 1,6x.

Obecnie ten wskaźnik wynosi 2,9x jeżeli uwzględnimy EBITDA za ostatnie 12 miesięcy.

Zarząd zakłada, iż połączenie spłaty części tego zadłużenia ze środków z IPO – od 70 do 90% wpływów netto z emisji nowych akcji – i dalsza poprawa wyniku EBITDA w drugiej połowie roku 2025, doprowadzi do redukcji wskaźnika w okolice zakładanego poziomu 1,6x.

Drugim celem dla mniejszej części środków z emisji (około 10-30%) jest wspieranie ekspansji międzynarodowej i otwieranie nowych sklepów za granicą.

Z jednej strony może to wyglądać rozczarowująco, bo zawsze przyjemniej inwestuje się w spółkę, która za pozyskane środki chce zrobić coś konkretnego w zakresie wzrostu i ekspansji. Z drugiej jednak strony mniejsze zadłużenie oznacza mniejsze koszty w przyszłości, większą stabilność oraz zyski i więcej środków na dalszą ekspansję, więc pośrednio jakieś story za tym stoi.

Tym bardziej, iż przy obecnym dużym poziomie zadłużenia spółki, zysk netto jest znacznie niższy od zysku operacyjnego. Wraz ze spłatą zadłużenia i spadającymi kosztami odsetek, zysk netto ma szansę znacząco wzrosnąć, co dodatkowo obniży mnożniki wyceny.

Żeby zobrazować wam jak duże są dziś koszty odsetkowe, to warto zaznaczyć, iż w 2024 roku pochłonęły one aż 65% zysku operacyjnego!

Jeśli koszty finansowe pochłaniają aż 65% zysku operacyjnego, oznacza to, iż spółka mogłaby osiągać choćby trzykrotnie wyższy wynik netto, gdyby nie musiała płacić odsetek od zadłużenia.

W przypadku Smyka zarząd wskazuje, iż redukcja długu ze środków pozyskanych z IPO pozwoli obniżyć koszty odsetkowe o około 12–15 mln zł rocznie. Oznacza to, iż sam efekt mniejszych kosztów finansowych mógłby przełożyć się na wzrost zysku netto o ok. połowę w porównaniu z 2024 rokiem.

W takim więc ujęciu spółka jest wyceniana na poziomie około 15x C/Z, przy znaczącym wzroście zysków wynikającym tylko z ograniczenia zadłużenia.

Wycena, ryzyka i harmonogram

To nas płynnie prowadzi do samej oferty i wyceny spółki w IPO, która… obiektywnie patrząc nie jest wysoka.

Niezależnie bowiem czy społeczeństwo będzie bogatsze i będzie więcej wydawać na dzieci, czy Smyk podbije resztę Europy czy nie, to największym ograniczeniem wzrostu firmy w Polsce i jednocześnie tym, co dominuje narrację pod wycenę jest demografia. Ta jest w Polsce w ostatnich latach fatalna.

Efektywnie wskaźnik EV/EBITDA w IPO to około 4.5x. To naprawdę niewiele. [MS1] Perspektywy demograficzne dominują w narracji wyceny. Liczba osób w wieku 0-17 w Polsce w 2020 roku wynosiła około 7 milionów. W bazowym scenariuszu będzie ona wynosić około 6 mln już około 2032 roku. To milion potencjalnych klientów mniej. Prezes SMYKA jednak przekonuje, iż wraz z każdym nowym sklepem otwartym na kolejnym nowym rynku ta luka będzie zasypywana.

Dzietność w Polsce jest coraz gorsza, a liczba urodzeń w kraju systematycznie spada. Niezależnie od tego, jak bardzo będziemy się starać malować trawę, to demografia jest dziś największym wyzwaniem dla Smyka i każdy inwestor musi być tego świadomy.

„Pomimo obserwowanych trendów demograficznych, odnotowujemy stabilny wzrost przychodów i rentowności. Naszą odpowiedzią na te wyzwania jest między innymi ekspansja międzynarodowa. Sprawdzony na polskim rynku model działalności z powodzeniem wdrożyliśmy w Rumunii i rozszerzamy na kolejne rynki regionu. (…) Nieustannie pracujemy też nad rozwojem naszej oferty, kierując ją do coraz szerszych grup wiekowych” – tak powiedział prezes Smyka, Michał Grom.

I oczywiście to też jest prawda. Smyk może walczyć z demografią wychodząc na nowe rynki, czy poszerzając portfolio produktowe. To wciąż firma o rozpoznawalnym brandzie i rozbudowanych kanałach sprzedaży. Potencjalna dywersyfikacja przeciwdziałająca demografii jest tu możliwa z wielu stron.

Tym bardziej, iż spółka jest dziś obiektywnie sprzedawana tanio. To jednak rzadkość jak na debiuty.

Cena maksymalna oferowanych akcji została ustalona na poziomie 13 zł za akcję. Przy zastosowaniu ceny maksymalnej 13 zł za walor, wycena SMYK została określona na 857 mln zł, co przekłada się na mnożnik na poziomie niecałych 15x Cena do Zysku, jeżeli weźmiemy pod uwagę zysk netto za ostatnie 12 miesięcy.

Po uwzględnieniu redukcji zadłużenia zostaje nam też wskaźnik EV/ EBITDA post money na poziomie 5.5x. Porównując to do Pepco, którego profil sprzedażowy jest zbliżony do Smyka, chociaż o wiele szerszy produktowo, mamy przy cenie maksymalnej 13 zł dyskonto do Pepco na poziomie 29% EV/EBITDA oraz 1% na poziomie P/E. Przy cenie 11 zł za akcje dyskonto rośnie odpowiednio do 36% dla EV/ EBITDA i 16% dla P/E.

Po ofercie podmiot współkontrolowany przez prezesa Michała Groma i fundusz AMC V zachowa większościowy pakiet, obejmujący około 55% udziałów w spółce. Michał Grom zapowiedział, iż chce zachować pakiet kontrolny i nie będzie sprzedawać przypadających na niego akcji przez 4 lata. Z kolei fundusz AMC V planuje stopniowe wyjście z inwestycji w kolejnych etapach. Zapowiada, iż w przyszłości sprzeda pozostałe akcje. To podaż akcji, która w długim terminie może ciążyć kursowi akcji. Zanim jednak dojdzie do całkowitego wyjścia funduszu z inwestycji, obowiązują go umowne ograniczenia w sprzedaży akcji. Lockup na 360 dni od dnia debiutu. W tym czasie AMC V nie może sprzedawać akcji.

Sprzedaż udziałów przez fundusz AMC V to część długoterminowego planu inwestycyjnego. Celem jest jego całkowite wyjście z inwestycji i przekazanie pełnej kontroli nad Grupą SMYK prezesowi Michałowi Gromowi, z którym wspólnie w 2024 roku przeprowadził wykup menedżerski (MBO).

Mechanizm ten zakłada, iż z każdą kolejną sprzedażą akcji przez AMC V, udział funduszu będzie się zmniejszał, a udział prezesa rósł, aż do momentu, gdy stanie się on pośrednio największym udziałowcem całej Grupy SMYK. Sam Prezes, jak wspomniałem, nie sprzedaje akcji i zobowiązuje się, iż nie zrobi tego przed upływem 4 lat.

Ujmując to już najprościej jak się da. Chodzi o to, żeby prezes został właścicielem i największym udziałowcem spółki, kiedy fundusz AMC V już ze spółki wyjdzie.

Patrząc na to z tej perspektywy, IPO wygląda to dobrze i obiecująco. Przynajmniej przez pryzmat tego, iż w kolejnych latach Prezes będzie miał coraz większy wpływ na firmę i pozostanie jej akcjonariuszem z udziałem na poziomie około 23%, a tym samym powinno mu coraz bardziej zależeć na tym, żeby Smyk dobrze radził sobie na giełdzie. Silny udział insiderów w akcjonariacie spółki to pozytywny element akcjonariatu. Tym bardziej, iż sam Prezes również ma lockup na akcje i to nie roczny, a…. 4-letni.

Na zakończenie warto jeszcze wspomnieć o tym, iż Smyk planuje zacząć wypłacać dywidendę od 2027 roku i ma ona wynosić od 30 do 50% zysku netto. Problem tkwi w tym, iż spółka, aby móc dzielić się zyskiem z akcjonariuszami, prowadzi rozmowy o refinansowaniu kredytów, czyli de facto firma przedkłada wypłacanie dywidendy ponad spłatę długu. To trochę ukłon w stronę funduszy, które mimo, iż często chłodno oceniają spółki debiutujące na giełdzie, to w praktyce niemal zawsze biorą udział w ich ofertach publicznych. Od 2021 r. krajowe TFI uczestniczyły we wszystkich 16 IPO przeprowadzonych w tym okresie na GPW. Spółkę z polityką dywidendowa po prosto łatwiej sprzedać i łatwiej przyciągnąć do niej większe napływy kapitałowe.

Aby wziąć udział w ofercie, inwestor musi posiadać rachunek maklerski w jednym z biur należących do konsorcjum detalicznego. XTB nie wchodzi do tego grona, ale już po samym debiucie bez problemu będziecie mogli tam handlować akcjami Smyka.

Ostateczna cena sprzedaży zostanie ustalona 30 października, ale nie będzie wyższa niż te 13 zł. Potem już tylko wystarczy zaczekać na dzień debiutu, czyli 7 listopada 2025 roku, kiedy SMYK zacznie być notowany na Warszawskim parkiecie.

Na samą ofertę możecie zapisać się do 29 października po maksymalnej cenie 13 zł za akcję.

Smyk nie obiecuje rewolucji ani kosmicznych wzrostów. Ale może to właśnie dla niektórych zaleta. Stabilny, dobrze znany model, zdrowa rentowność, coraz szersza obecność międzynarodowa i – przynajmniej na pierwszy rzut oka – wycena, która nie wygląda jak z kosmosu.

W świecie, w którym większość debiutów to spółki z wielkimi obietnicami, albo pełne pytań, taki „normalny” Smyk może być właśnie tym, czego brakowało na GPW.

Ostateczna decyzja zawsze należy do inwestora, ale już sam fakt, iż coś wreszcie u nas debiutuje, z analizą, prospektem i planem na rozwój, to już coś.

Bo bez debiutów nie ma rynku. A Smyk wygląda jak kandydat, który może przywrócić temat IPO do poważnej rozmowy.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Do zarobienia!

Piotr Cymcyk