Rozpoczęło się IPO spółki Smyk SA, zapisy inwestorów indywidualnych (dla nich 10-15% ostatecznej liczby akcji oferowanych) będą trwały w dniach od 23 do 29 października 2025 r, po cenie maksymalnej ustalonej na 13 zł, ostateczna liczba i cena akcji ma być znana około 30 października 2025 r, pierwszy dzień notowania akcji SMYK na GPW w Warszawie przypadnie około 7 listopada 2025 r.

Oferta obejmuje nie więcej niż 13.636.364 nowych akcji emitowanych przez SMYK oraz nie więcej niż 18.410.214 istniejących akcji sprzedawanych przez AMC V Gandalf SA, w tej chwili jedynego akcjonariusza Spółki.

Jeśli oferta się powiedzie, kapitał spółki będzie wynosił ok. 68 mln akcji.

Link do relacji inwestorskich , prospektu emisyjnego i istotnych informacji o IPO : https://smykgroup.com/oferta-publiczna/

Watek spółki na Forum Portalu Analiz: https://portalanaliz.pl/forum/viewtopic.php?p=104742#p104742

Poniżej (dla abonentów PA) dwie niezależne analizy (podsumowania) trwającej oferty akcji spółki SMYK SA

Geneza sięga 1952 r. (Centralny Dom Towarowy w Warszawie); pierwszy sklep pod marką SMYK powstał w 1977 r. W latach 90. nastąpiło wydzielenie marki i rozwój jako odrębnego detalu; 2001 – start COOL CLUB; 2005 – SMIKI; 2006 – wejście na Ukrainę, 2009 – Rumunia; w 2013 r. otwarto 100. sklep w Polsce.

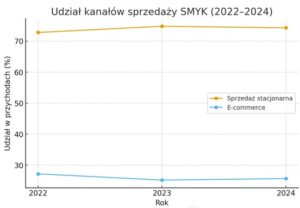

SMYK to lider polskiego rynku produktów dla dzieci, działający w modelu omnichannel (sieć sklepów + e-commerce). Ostatnie lata obejmowały logistyczną transformację i uruchomienie zautomatyzowanego centrum dystrybucji w Łodzi (ok. 68 tys. m²), które ma wspierać wzrost i podnieść odporność łańcucha dostaw; przejściowo obniżyło to poziom usług online, ale docelowo ma poprawić dostępność i szybkość realizacji zamówień. Sprzedaż online utrzymuje udział ok. 22–25% przychodów Grupy.

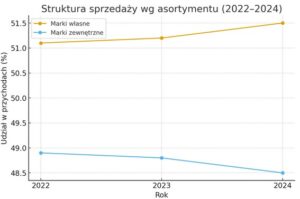

Istotną częścią miksu są marki własne (COOL CLUB – odzież, SMIKI – zabawki/akcesoria); udział marek własnych w przychodach w Polsce oscyluje wokół ~49–51%.

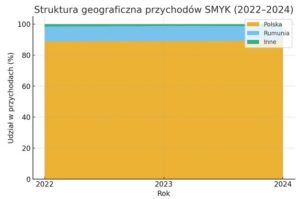

Główne rynki: Polska i Rumunia (~89% przychodów w PL). Wpływ na popyt mają realne dochody, programy prorodzinne (PL: 800+, dopłaty dla pracujących rodziców; finansowanie in vitro 2024–2028) i wsparcie rumuńskie — to czynniki łagodzące negatywne trendy demograficzne.

W dłuższym terminie pozytywnie działa konwergencja dochodów i wzrost siły nabywczej gospodarstw domowych w obu krajach.

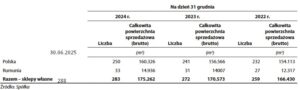

Liczba sklepów z roku na rok powoli rośnie (na koniec czerwca 2025 było 288 sklepów)

Struktura wg kanałów sprzedaży

Sourcing i logistyka:

Marki własne wytwarzane głównie w Azji: 97,5% (odzież) i 98% (pozostałe) wolumenów; najważniejsze kraje to Chiny (54%) i Bangladesz (41%) (2024). SMYK ma własne biuro w Bangladeszu. Zakupy marek zewnętrznych co do zasady lokalnie (PL/RON/UAH), co ogranicza wrażliwość na FX.

Baza dostawców jest zdywersyfikowana (Top5 marek własnych: 37% wolumenów; Top5 marek zewnętrznych: 30%). Ponad połowa dostawców pochodzi z Azji, ~42% z Polski.

Transport z Azji do PL głównie morski; rocznie ~3 130 TEU, typowo rozliczenia w USD.

Logistyka:

Scentralizowane centrum dystrybucyjne w Łodzi (ok. 68 tys. m²), obsługujące ~1,1 mln szt./tydzień, skalowalne do ~2 mln; większość wolumenu (ok. 90%) przechodzi przez to centrum. Zarząd nie przewiduje większych CAPEX na magazyn przez ~3 lata.

Wyniki spółki/Grupy na przestrzeni ostatnich lat specjalnie nie zachwycają, powodów znajdzie się pewnie wiele (poniżej część czynników)

W okresach objętych Historycznymi Informacjami Finansowymi Grupa odnotowała względny oraz realny wzrost kosztów zatrudnienia, który wynikał przede wszystkim z: (i) wzrostu liczby etatów; (ii) wyższego średniego wynagrodzenia oraz (iii) od lipca 2024 r. – dodatkowych pracowników przejętych od operatora logistycznego (DHL) w celu realizacji tych usług we własnym zakresie.

W przyszłości Grupa SMYK może być również zmuszona do podniesienia poziomu wynagrodzeń pracowników, aby pozostać konkurencyjnym pracodawcą zdolnym do przyciągnięcia i zatrzymania wykwalifikowanego personelu.

W latach zakończonych 31 grudnia 2024 r. i 2023 r. przeciętne wynagrodzenie wzrosło odpowiednio o 11,79% i 12,11% (z wyłączeniem kontraktów B2B, tj. umów cywilnoprawnych).

Zakłócenia w łańcuchu dostaw spowodowane pandemią COVID-19 doprowadziły do niedoborów towarów oraz presji na wzrost cen, szczególnie w roku zakończonym 31 grudnia 2022 r. Dodatkowo koszty transportu transkontynentalnego znacząco wzrosły w związku ze skokowym wzrostem cen frachtu kontenerowego oraz zmiennością kursu złotego, wynikającą z okresów silnej deprecjacji krajowej waluty. Czynniki te istotnie wpłynęły na wzrost kosztów importu.

Słabość LFL w PL (–0,9%) w 1h25 tłumaczą „niedoszacowaniem” zapasów na I półrocze, chłodną wiosną (kategorie sezonowe) i słabszym popytem konsumenckim; to przełożyło się na ujemny wynik netto.

Wojna w Ukrainie ograniczyła skalę i rentowność tamtejszego biznesu (udział przychodów ~1–1,4% i niska/ujemna EBITDA w latach 2022–2024); działalność utrzymywana w ograniczonym rozmiarze.

Przejściowy negatywny wpływ migracji do nowego magazynu (poziom obsługi online).

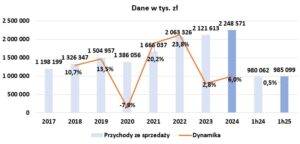

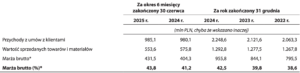

Przychody na przestrzeni lat powoli rosną

Marże ze sprzedaży brutto utrzymują się w okolicach 40% (ostatnio trochę wyższe ale nie wgłębiałem się z czego to wynikało ? – czy słaby dolar i niższe ceny frachtu pomagały)

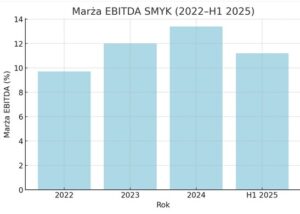

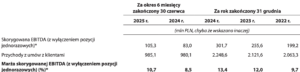

Marża Ebitda w okolicy 10-13% i te poziomy spółka chce utrzymać w krótkim i średnim okresie

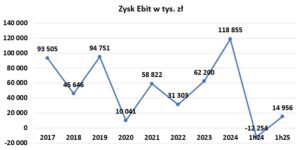

W ostatnich latach zyski z działalności operacyjnej (Ebit) były dodatni, zwykle 1 półrocze jest sporo słabsze od 2 półrocza, ze względu na okres Świąt Bożego Narodzenia (więcej w ich sklepach kupowanych jest zabawek)

Istotnym problemem spółki jest wysokie zadłużenie finansowe (sezonowo wyższe zapasy i niższa EBITDA półroczna zawyżają wskaźnik)

które to (czyli zadłużenie) generuje wysokie koszty finansowe (na poniższym wykresie podane łączne koszty finansowe, nie sprawdzałem ile faktycznie stanowią koszty odsetkowe).

Co ciekawe, spółka korzysta z confirmingu (taki trochę odwrócony faktoring), czyli usługi finansowej, w której bank (lub inna instytucja finansująca) płaci dostawcom spółki ich faktury przed terminem, a następnie SMYK spłaca bankowi po określonym czasie (np. 60–120 dni).

Spółka planowo wygasi te linie do maja 2027 r. (m.in. z uzyskanych środków z IPO), aby uprościć strukturę zadłużenia i przejść na standardowe finansowanie (kredyty obrotowe, wewnętrzny cash flow).

Wysokie koszty finansowe (oczywiście nie tylko te koszty na ten stan wpływają) sprawiają, iż od dłuższego częściej spółka osiąga straty od zysków.

W prospekcie o ryzykach wiele stron, najistotniejsze jak dla mnie:

– FX/Import (USD) i koszty frachtu; zależność od dostaw z Azji.

– Popyt/demografia/second-hand (substytucja przez rynek używany).

– Sezonowość Q4 (zabawki) i cykliczny kapitał obrotowy/konwersja gotówki.

– Finansowanie dostawców (confirming): linie niegwarantowane, będą wygaszane do maja 2027 r. – potencjalny wpływ na płynność/warunki płatności.

– Ryzyko regulacyjne/UOKiK (postępowanie dot. praktyk cenowych u jednego z dostawców).

– Najem magazynu (istotna umowa do 2032 r.) – trudność szybkiej relokacji.

Warto jeszcze wspomnieć, iż w 2024 roku doszło do wykupu menedżerskiego, pomiędzy sprzedającym Bridgepoint Advisers Ltd. („Bridgepoint”) a konsorcjum: CEO SMYK, Michał Grom, inwestorem menedżerskim Maciej Zużałek oraz funduszem ACP.

Poprzedni właściciel Bridgepoint Advisers Ltd (czyli fundusz private equity z siedzibą w Londynie) nabył od Empik Media & Fashion (EM&F) (prawdopodobnie za ok. 1,06 mld z długiem) akcje Smyk, teraz (czyli w 2024 ) sprzedał prawdopodobnie za podobną kwotę (kwota była nieujawniona, ale pojawiały się spekulacje o okolicach 1 mld)

Tendencje oraz cele krótkoterminowe i średnioterminowe (z prospektu)

W okresie pomiędzy 30 czerwca 2025 r. a Datą Prospektu Grupa SMYK nie zaobserwowała istotnych zmian tendencji dotyczących produkcji, sprzedaży, zapasów, kosztów czy cen zakupu w porównaniu z tymi, które miały wpływ na wyniki prezentowane w Historycznych Informacjach Finansowych i zostały omówione w punkcie 8.2 „Przegląd sytuacji operacyjnej i finansowej – Czynniki wpływające na wyniki operacyjne i finansowe” powyżej.

Zarząd uważa, iż do końca 2025 r. i 2026 r. wpływ na działalność Grupy SMYK będą miały następujące tendencje:

• ekspansja sieci sklepów Grupy SMYK na istniejących rynkach oraz ekspansja międzynarodowa (skoncentrowana na wybranych rynkach Europy Środkowo-Wschodniej) (zob. pkt 9.3 „Opis działalności Grupy SMYK – Strategia”);

• oczekiwany dalszy wzrost sprzedaży internetowej Grupy SMYK (pod względem wartości i udziału w przychodach Grupy SMYK);

• uruchomienie platformy internetowej SMYK na trzech nowych rynkach międzynarodowych, co wzmocni międzynarodowy zasięg Spółki (zob. pkt 9.3 „Opis działalności Grupy SMYK – Strategia”);

• wzrost wydatków na rynku produktów dla dzieci;

• stabilizacja sytuacji w regionie Europy Środkowo-Wschodniej, w szczególności w przypadku ewentualnego zakończenia wojny w Ukrainie, a także na świecie (w odniesieniu do czynników wpływających na koszty produkcji w Azji); oraz

• obniżenie poziomu zadłużenia Grupy SMYK w wyniku częściowej spłaty zadłużenia z wpływów z emisji Nowych Akcji objętych Ofertą (zob. rozdz. 4 „Wykorzystanie wpływów z Oferty”), tak aby zapewnić, iż po przeprowadzeniu Oferty poziom Zadłużenia netto/Skorygowanej EBITDA (z wyłączeniem pozycji jednorazowych) Grupy SMYK nie przekroczy 1,6x, oraz istotna poprawa warunków zadłużenia Grupy SMYK (w tym obniżenie kosztów odsetkowych, zob. pkt 9.14 „Opis działalności Grupy SMYK – Istotne umowy – Umowy Finansowania – Refinansowanie”).

W ocenie Zarządu, w szczególności powyższe tendencje i zdarzenia powinny umożliwić realizację wskazanych poniżej krótkoterminowych i średnioterminowych założeń biznesowych Grupy:

• zakładany wzrost liczby sklepów Grupy SMYK o około 15-20 rocznie zarówno w krótkim, jak i w średnim okresie;

• zakładany wzrost przychodów ze sprzedaży na poziomie od niskiego do średniego kilkuprocentowego wskaźnika w krótkim okresie oraz na poziomie wysokiego kilkuprocentowego wskaźnika w średnim okresie;

• zakładany poziom Skorygowanej Marży EBITDA (z wyłączeniem pozycji jednorazowych) w krótkim i średnim okresie zasadniczo zgodny z poziomami historycznymi Skorygowanej Marży EBITDA (z wyłączeniem pozycji jednorazowych);

• zakładane nakłady inwestycyjne odzwierciedlające dalsze inwestycje Grupy w nowe sklepy Grupy SMYK oraz utrzymanie istniejących sklepów na poziomie około 60 mln PLN rocznie w krótkim i ponad 60 mln PLN rocznie w średnim okresie.

W trzecim kwartale 2025 r. przychody ze sprzedaży wzrosły w tempie zbliżonym do średniego jednocyfrowego poziomu rok do roku, dzięki wzrostom zarówno w sprzedaży detalicznej, jak i internetowej. Do wzrostu przyczyniały się obie główne kategorie produktowe – tj. odzieżowa i nieodzieżowa. Marża brutto (w ujęciu procentowym) poprawiła się w tempie zbliżonym do wyższego jednocyfrowego poziomu, przy wzrostach w obu kategoriach oraz relatywnie silniejszej dynamice w segmencie odzieżowym, który odnotował wzrost w górnym przedziale jednocyfrowego tempa.

W okresie dziewięciu miesięcy zakończonym 30 września 2025 r. przychody ze sprzedaży wzrosły w tempie niskiego jednocyfrowego poziomu rok do roku, przy relatywnie silniejszej dynamice w kategorii nieodzieżowej, która odnotowała wzrost na poziomie średniego jednocyfrowego tempa. Marża brutto (w ujęciu procentowym) poprawiła się w tempie zbliżonym do wyższego średniego jednocyfrowego poziomu, z pozytywnym wkładem obu kategorii oraz relatywnie silniejszym wzrostem w segmencie odzieżowym, który osiągnął wzrost w górnym przedziale jednocyfrowego tempa.

I wątpliwy temat (dywidenda raczej w dłuższej perspektywie)

Zarząd zamierza rekomendować wypłatę dywidendy akcjonariuszom począwszy od podziału zysku za 2026 rok (wypłacanego w 2027 roku) w wysokości od 30 proc. do 50 proc. zysku netto. Poziom rekomendowanej wypłaty dywidendy może zostać podwyższony w latach, w których grupa osiągnie: „wyjątkowo dobre wyniki finansowe”.

Zbliżając się ku końcowi podsumowania chcę podkreślić, iż byłem częstym klientem Smyka (gdy dzieci moje miały poniżej 10 lat) i chwaliłem sobie jakość i ceny sprzedawanej odzieży (tylko tam kupowaliśmy) oraz jakoś sprzedawanych zabawek (nie sprzedają „chłamu”). Jednak gdy świadomość dzieci się podniosła (w okolicach 10 roku życia) i wpłynęło otoczenie (tylko ciuchy markowe, głównie NIKE), w zasadzie nic od tego czasu nie kupowałem w ich sklepach.

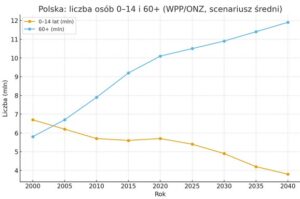

Demografia – to w zasadzie jedno z największych długoterminowych ryzyk dla spółki (nie będę szczegółowo opisywał), natomiast załączam wykres którego źródłem danych są arkusze z World Population Prospects 2024 i World Bank Data

Liczby – zakładając powodzenie oferty, liczba akcji spółki będzie w okolicy 68 mln i cenę sprzedaży 11zł (na więcej rynek raczej się nie zgodzi), mamy wycenę spółki ok. 750 mln zł. Przychody spółki w kolejnych latach mają rosnąć po kilka %, czyli pewnie będą zbliżone do inflacji, trudno oczekiwać istotnej poprawy zysków ze względu na wzrost biznesu. Poprawa wyników może tylko wynikać z ograniczenia kosztów (dzięki spłacie zadłużenia z pieniędzy IPO, koszty odsetek mogą być niższe choćby 10 mln rocznie) i splotowi korzystnych czynników (mocny złoty, szczególnie do dolara, niższe koszty frachtu, korzystna pogoda), które w tej chwili są. jeżeli wyniki za 2024 rok nie były celowo „podpompowane” pod IPO (co ciekawe, w kosztach 2024 roku było ujęte 10 mln kosztów M&A) i korzystne czynniki będą przez cały czas trwać, to wydaje się, iż realnie spółka może zarabiać ok. 30 mln rocznie (założę przedział 20-40 mln). Taki poziom zysków przełożyłby się na c/z 25, czyli drogo jak na spółkę nie wzrostową i z problemami (choć zmiany właścicielskie z 2024 roku mogą te problemy rozwiązać i pozytywnie wpłynąć na przyszłe wyniki).

Sporządził Przemysław Parzyszek

//Subiektywne przemyślenia o IPO Smyka

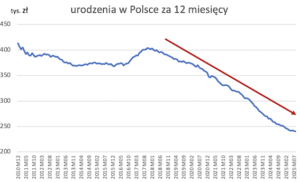

Zacznę od kluczowego wykresu – liczba narodzin w Polsce

Urodzenia w Polsce za 12 miesięcy:

I ten wykres mówi dużo – liczba potencjalnych klientów (raczej odbiorców produktów czyli dzieci) się kurczy. I z każdym rokiem będzie to coraz bardziej odczuwalne, bo odchodzić będą nastolatki, a w ich miejsce pojawiać się będzie znacznie mniej noworodków.

A zatem otoczenie zdecydowanie nie sprzyja Smykowi.

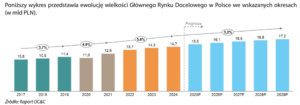

Smyk przedstawia w prospekcie rosnącą prognozę rynku polskiego, w którym zakłada tempo roczne 3,2%.

Myślę, iż po pierwsze jest to mocno dyskusyjne (zapewne wydatki na 1 dziecko wzrosną, ale będzie ich jednak mniej), a po drugie choćby tu mówimy o bardzo niewielkim tempie wzrostu rynku.

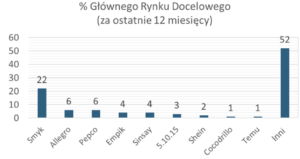

I konkurencja na tym rynku jest ogromna, a niektórzy konkurenci są bardzo agresywni w rozwoju – allegro, pepco, sinsay, shein, temu czyli jest z kim walczyć na tym kurczącym się (czy jak kto woli wolno rosnącym rynku):

Około 90,0% łącznych przychodów Grupy w 2024 r. zostało wygenerowanych w Polsce, natomiast przeważająca część pozostałego przychodu została wygenerowana w Rumunii.

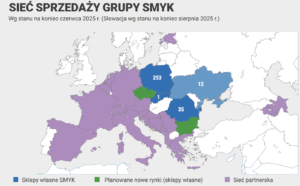

Patrząc na liczbę sklepów to dominuje Polska i trudno doszukać się tu wysokiej dynamiki otwarć, które miałyby zwiększać sprzedaż.

253 sklepy w Polsce, 35 w Rumunii, 12 w Ukrainie i 1 na Słowacji.

Smyk ma pozycję lidera i duża rozpoznawalność w Polsce, ale czy jest w stanie zaoferować coś, co pozwoli dynamicznie podbić nowe rynki?

Do tej pory jakoś szczególnie tego nie pokazał.

W planach ekspansja na Słowacji, w Czechach i Bułgarii.

Popatrzmy na wyniki

Patrząc na wyniki 1 półrocza 2025 ze stratą finansową trzeba pamietać o dużej sezonowości w działalności Smyka i piku sprzedażowym w grudniu (Święta, Mikołaj).

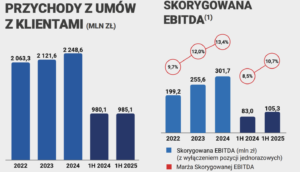

Widać jednak znaczną poprawę wyniku w 2024 r. i 1h25.

Przychody ze sprzedaży z niewielkimi wzrostami +2,8% w 2023, +6,0% w 2024 i +0,5% w 2025 r.

LFL w Polsce : 2023 +1,8%, 2024 +5,0% i w 1h25 ujemny -1,4%

LFL w Rumunii ” 2023 +14,4%, 2024 +15,95 i 1h25 +7,7%

Poprawa następuje w marży.

Wpływ na to mają lepsze warunki zakupu – większość produktów z Chin i Bangladeszu, a zatem sprzyja umocnienie PLN do USD i CNY, spadek kosztu frachtu, deflacja producencka w Chinach.

Smyk przejął w połowie 2024 r. obsługę logistyczną od DHL przejmując wszystkich pracowników magazynowych. W 2022 i 2023 obsługiwał 2 magazyny, co zwiększało koszty logistyki. Zmiana modelu logistyki wg spółki wpłynęła na obniżenie kosztów transportu i logistyki.

W 2024 r. oraz w 1h25 poprawiła się EBITDA i wynik netto.

Jako ciekawostkę podam, o co spółka koryguje EBITDA – głównym zdarzeniem jednorazowym jest … koszt związany ze zmianą właściciela.

W latach 2022-204 Smyk wydał blisko 40 mln zł na ten cel, a w 2025 szacowany koszt IPO przekracza 10 mln zł. Widać duża determinacją głównego właściciela do spieniężenia części akcji od dłuższego czasu.

No i przejdźmy do wyceny.

Maksymalna cena akcji w IPO to 13 zł.

Liczba akcji przed IPO wynosi 54 370 447

Daje to wycenę pre-IPO na 707 mln zł przy C/Z=12,2 (zysk za 2h24+1h25)

W IPO sprzedanych ma zostać 18,4 mln obecnych akcji oraz wyemitowanych 13,6 mln nowych akcji. Spółka chce otrzymać 150 mln zł brutto, co sugerowałoby cenę transakcyjną na nieco niższym poziomie 11 zł. Gdyby udało się wyemitować nowej akcje to spółka mogłaby zmniejszyć zadłużenie.

Natomiast Smyk osiąga wysokie przepływy operacyjne i FCF, więc płynność nie jest tu jakimś zagrożeniem. Wyzwaniem jest sezonowość i konieczność posiadania wystarczających zapasów w grudniu.

Podsumowanie

Dobrze, iż na GPW pojawi się spółka tak rozpoznawalna jak Smyk.

Cena nie wydaje się wysoka patrząc na wyniki ostatnich kwartałów.

Ale niestety otoczenie rynkowe jej nie sprzyja – dramatycznie spadająca liczba urodzeń w Polsce bezpośrednio uderza w liczbę docelowych odbiorców produktów.

I trudno tu sprzedać story wzrostowe.

Czy IPO się powiedzie? Nie wiem. Myślę, ze tak (widać chęć wyjścia głównego akcjonariusza), ale niekoniecznie po maksymalnej cenie.

Sporządził Paweł Malik

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autorzy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność