1 miesiąc temu

1 miesiąc temu

„Cymcyk, bierzesz udział w IPO SpaceX?”. To pytanie dostaję od dwóch tygodni codziennie: na Discordzie, na X, w komentarzach. Wycena 1,75 biliona dolarów. Elon Musk. Rakiety, AI, zbrojeniówka, kolonizacja Marsa i kontrakty rządowe w jednym pakiecie.

Ale zanim ktokolwiek z Was kliknie „kup” 12 czerwca, powinien wiedzieć kilka rzeczy, o których nie powiedzą Wam nagłówki.

Że rakiety to dziś tylko 22% tego biznesu i będzie ich coraz mniej.

Że dwie umowy podpisane tuż przed IPO z Anthropic i Google zmieniają tę firmę bardziej niż dekada startów Falconów.

Że mechanika indeksów może wywindować kurs w pierwszych tygodniach zupełnie w oderwaniu od fundamentów, a potem równie mechanicznie go opuścić.

I iż Morningstar wycenia tę spółkę 53% poniżej ceny IPO, podczas gdy banki prowadzące ofertę rysują 26-krotny wzrost przychodów w 5 lat. Po tym materiale sami zdecydujecie, czy te 135 dolarów za akcję na debiucie to okazja, czy hype. Przy czym jedno jest pewne. Chwilę po otwarciu ta cena nie będzie już wynosić 135 dolarów.

SpaceX wchodzi na giełdę. Kiedy sam kupię te akcje?

SpaceX przed IPO: trzy segmenty biznesu, które zmieniają obraz spółki

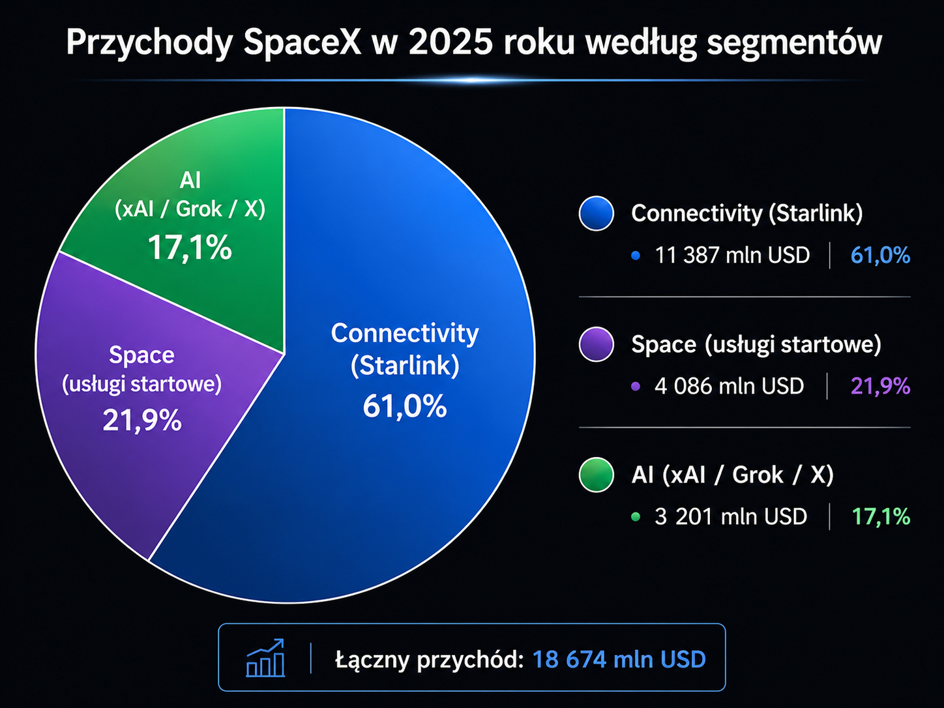

SpaceX dzieli swoją działalność na trzy segmenty: Space, czyli rakiety i loty kosmiczne, Connectivity, czyli internet satelitarny Starlink, oraz AI, czyli sztuczna inteligencja, centra danych, Grok i platforma X. Każdy z tych segmentów jest na innym etapie rozwoju i pełni inną rolę w całej układance biznesowej SpaceX.

Segment kosmiczny to historyczny rdzeń SpaceX. Firma projektuje, produkuje, wystrzeliwuje i odzyskuje rakiety wielokrotnego użytku. Głównie dzięki Falcona 9. Ponad 620 udanych startów orbitalnych i skuteczność przekraczająca 99%. Jest też Falcon Heavy i kapsuła Dragon, która od 2020 roku przewiozła 78 członków załóg z 20 krajów. W 2025 roku ten segment wygenerował 22% przychodów spółki.

Sam zanotował jednak niewielką stratę operacyjną z konkretnego powodu. SpaceX inwestuje ogromne środki w Starship, pojazd nowej generacji, który ma być w pełni wielokrotnego użytku. Starship to rakieta zaprojektowana z myślą o zdolności wynoszenia 100 ton na orbitę w konfiguracji wielokrotnego użytku, z możliwością szybkiego powrotu i ponownego startu. Na wzór tego, jak działa lotnictwo komercyjne. Do tej pory przeprowadzono 12 lotów testowych, a SpaceX planuje rozpocząć komercyjne dostarczanie ładunków na orbitę w drugiej połowie 2026 roku.

Warto zrozumieć skalę tego, co SpaceX osiągnęło do tej pory w całym segmencie kosmicznym. W latach 60. XX wieku wyniesienie jednego kilograma ładunku na niską orbitę ziemską kosztowało około 400 000 USD, w przeliczeniu na dzisiejsze dolary. Program Space Shuttle obniżył tę cenę do około 80 000 USD za kilogram, ale to wciąż astronomiczna kwota, która sprawiała, iż każdy start był wielomilionowym przedsięwzięciem, a budowanie infrastruktury kosmicznej na dużą skalę pozostawało ekonomicznie nierealne.

SpaceX zmieniło te proporcje fundamentalnie. Falcon 9, dzięki wielokrotnemu użyciu pierwszego stopnia rakiety, gdzie rekord to 34 ponowne loty tego samego boostera, obniżył koszt do około 3400 USD za kilogram. Falcon Heavy do 1700 USD. A Starship, jeżeli osiągnie zakładaną pełną wielokrotną używalność, ma zejść poniżej 1000 USD za kilogram. To spadek o ponad 99% w stosunku do historycznej średniej.

Przełożenie tego na transport ludzi jest równie wymowne. Wysłanie jednego astronauty na orbitę w programie Apollo kosztowało, po korekcie o inflację, około 390 mln USD. Kapsuła Dragon od SpaceX to 55 mln USD za miejsce.

Te liczby mają realne konsekwencje biznesowe. Dopiero kiedy koszt wynoszenia ładunków spadł poniżej pewnego progu, stało się ekonomicznie opłacalne zbudowanie konstelacji kilku tysięcy satelitów. Starlink, czyli kolejny segment biznesu, nie mógłby powstać przy kosztach z ery Space Shuttle, o regularnych lotach na Księżyc choćby nie myśląc.

Starlink, internet satelitarny i przewaga technologiczna SpaceX

Starlink to dziś największa i najbardziej zaawansowana konstelacja satelitów szerokopasmowych na świecie. Na koniec marca 2026 roku na niskiej orbicie Starlink rozmieścił już około 11 000 satelitów, obsługujących 10,3 mln abonentów w 164 krajach. Jeszcze w 2019 roku satelitów było zaledwie 120.

To w tej chwili jedyny globalny dostawca szerokopasmowego internetu z niskim opóźnieniem. Cały segment już wyraźnie zarabia i rośnie w tempie blisko 50% rok do roku.

Średni przychód na abonenta, czyli ARPU, wyniósł 81 USD miesięcznie w 2025 roku i 66 USD w pierwszym kwartale 2026. Widzimy tu trend spadkowy, co niektórzy mogą odczytać jako sygnał ostrzegawczy, ale spadek takiego wskaźnika jest zawsze naturalny przy dynamicznej ekspansji na rynki rozwijające się, gdzie ceny usług są niższe.

Oprócz klasycznego internetu satelitarnego SpaceX rozwija też Starlink Mobile, usługę łączności satelitarnej bezpośrednio ze zwykłym telefonem, bez potrzeby specjalnego sprzętu. Na koniec marca 2026 usługa działała w około 30 krajach, obsługując 7,4 mln urządzeń miesięcznie. W drugiej połowie 2026 roku SpaceX planuje rozpocząć wdrażanie satelitów V3 nowej generacji, z których każdy ma oferować przepustowość rzędu jednego terabita na sekundę. Pojedynczy start Starshipa ma być w stanie wynieść do 60 takich satelitów, co oznacza dwudziestokrotny wzrost przepustowości wdrażanej na jednym locie. To nic innego jak po prostu ogromna możliwość przyspieszenia ekspansji całego segmentu Starlink.

Posiadanie tak przełomowych technologii już tworzy wokół SpaceX naturalną fosę ekonomiczną i najlepiej widać to w relacji z klientami spółki. Relacja między NASA a SpaceX to jeden z najważniejszych wątków stojących za IPO. NASA przez dekady sama projektowała i budowała rakiety, ale od czasów administracji George’a W. Busha agencja stopniowo przestawiała się na model, w którym zamiast wszystko robić samodzielnie, kupuje usługi transportu kosmicznego od firm prywatnych. Program Commercial Crew, czyli inicjatywa polegająca na utrzymywaniu załogi Międzynarodowej Stacji Kosmicznej dzięki prywatnych statków, pozwolił NASA zaoszczędzić szacunkowo 20–30 mld USD.

SpaceX w efekcie stał się praktycznie jedynym dostawcą zdolnym te usługi realizować na wymaganą skalę. Firma odpowiadała za około 90% amerykańskich startów orbitalnych w ubiegłym roku.

Konkurencja praktycznie nie istnieje na żadną porównywalną skalę. United Launch Alliance dopiero w 2024 roku zadebiutowała z nową rakietą Vulcan, ale miała problem z jednym z boosterów podczas wznoszenia. Blue Origin Jeffa Bezosa odbyło pierwszy lot swojego New Glenn w styczniu 2025 i od tego czasu kolejny lot był wielokrotnie przesuwany. Rocket Lab i Firefly Aerospace operują co prawda rakietami, ale to nie jest klasa Falcona 9. To uzależnienie od SpaceX sprawia, iż rząd USA jest największym pojedynczym klientem spółki. Przychody z kontraktów rządowych wyniosły około 21% wszystkich przychodów w 2025 roku. NASA odpowiadała za około 7%.

Reszta to chociażby część sektora zbrojeniowego. Space Force w ostatnich miesiącach przyznały SpaceX dwa duże kontrakty. Jeden na 2,3 mld USD na budowę sieci komunikacji satelitarnej dla systemów bojowych, a drugi na 4,2 mld USD na satelity do śledzenia ruchów rakiet i samolotów z orbity.

Oba kontrakty przeszły przyspieszoną ścieżkę zamówień publicznych, omijając wiele standardowych procedur, które zwykle spowalniają zakupy uzbrojenia.

SpaceX oferuje Pentagonowi również Starshield, wojskową, szyfrowaną wersję sieci Starlink, zaprojektowaną specjalnie pod kątem aplikacji bezpieczeństwa narodowego. Firma współpracuje też z National Reconnaissance Office, amerykańską agencją wywiadowczą operującą tajnymi satelitami, przy budowie sieci satelitów obrazujących i systemu śledzenia celów naziemnych.

SpaceX jest wciąż znacznie mniejszym kontrahentem rządowym niż giganci zbrojeniowi, tacy jak Lockheed Martin czy Northrop Grumman. Ale dla Muska to zaledwie 20% przychodów. To o wiele mniejsze uzależnienie od cykli budżetowych Pentagonu i decyzji politycznych.

AI, xAI, Grok i orbitalne centra danych jako największa część układanki

Czujecie potęgę tego biznesu? A ja choćby nie zacząłem jeszcze mówić o największym elemencie całej układanki — AI. W lutym 2026 roku SpaceX formalnie przejął xAI, firmę założoną przez Muska w 2023 roku. xAI wcześniej przejęło z kolei platformę X. W efekcie pod parasolem SpaceX znalazły się: centra danych Colossus i Colossus II w Tennessee i Mississippi, model AI Grok i platforma społecznościowa X.

W 2025 roku segment AI przyniósł 17% całych przychodów, ale zanotował największą stratę operacyjną. Wydatki inwestycyjne wyniosły tutaj prawie 13 mld USD. To głównie efekt inwestycji. SpaceX buduje infrastrukturę obliczeniową, trenuje kolejne wersje Groka i rozwija platformę X. Pieniądze więc gwałtownie wypływają, ale jeszcze wolno wpływają.

Kluczowym elementem strategii AI jest wizja orbitalnych centrów danych, czyli satelitów wyposażonych w procesory AI, zasilanych energią słoneczną na orbicie. Firma planuje rozpocząć wdrażanie orbitalnych satelitów AI już w 2028 roku, a tuż przed IPO SpaceX ogłosiło satelitę AI1 — pierwszego demonstracyjnego satelitę obliczeniowego, który ma udowodnić, iż inferencja AI na orbicie w ogóle działa.

To jest moment, w którym wizja przestaje być tylko rozdziałem w prospekcie, a zaczyna mieć konkretny harmonogram i konkretny hardware. Największym ograniczeniem rozwoju AI na Ziemi nie są dziś chipy, tylko megawaty. Nowe duże centrum danych potrzebuje mocy małej elektrowni, a kolejki po przyłącza energetyczne w USA sięgają lat. Tymczasem na orbicie panel fotowoltaiczny pracuje praktycznie bez przerwy, bez nocy, bez chmur i atmosfery, która część energii pochłania. SpaceX argumentuje wprost: Słońce zawiera 99,8% energii Układu Słonecznego, a my jako jedyni mamy rakiety, żeby po tę energię polecieć.

Do tego łączność laserowa w próżni jest szybsza niż światłowód, a inferencja AI, w przeciwieństwie do treningu modeli, nie wymaga aż tak gęstej komunikacji między serwerami, więc nadaje się na rozproszoną architekturę lepiej, niż się intuicyjnie wydaje.

Tu jest sedno sporu o wycenę SpaceX. Nikt nigdy nie uruchomił centrum danych w kosmosie, ale też nikt poza SpaceX nie ma jednocześnie rakiet, satelitów, doświadczenia z konstelacją 11 tysięcy obiektów na orbicie i własnego popytu na moc obliczeniową w postaci Groka. jeżeli ktokolwiek na świecie ma to zrobić, to właśnie oni, a taki zabieg radykalnie obniżyłby koszt stawiania centrów danych dla wszystkich. Nie przez przypadek SpaceX już buduje sobie pod to klientów.

Tuż przed IPO ogłosili dwie umowy, które zupełnie zmieniają obraz finansowy firmy. Pierwsza, z Anthropic, który zobowiązał się płacić SpaceX 1,25 mld USD miesięcznie za dostęp do mocy obliczeniowych w centrach Colossus. Umowa trwa do maja 2029 roku, a jej łączna wartość sięga około 45 mld USD. Dla przypomnienia roczne przychody SpaceX w 2025 roku to niecałe 19 mld USD.

Druga umowa została zawarta z Google. Alphabet zobowiązał się do płatności 920 mln USD miesięcznie od października 2026 do czerwca 2029, za dostęp do 110 000 GPU. Łączna wartość tej umowy przekracza 30 mld USD.

W ujęciu rocznym te dwie umowy generują przychody rzędu 26 mld USD. To już więcej niż całkowite przychody SpaceX w 2025 roku. Tylko te dane fundamentalnie zmieniają postrzeganie firmy. SpaceX przestaje być firmą kosmiczną z dodatkiem AI. Logika się odwraca. Staje się firmą AI z kosmiczną infrastrukturą.

Tylko dzięki tym dwóm umowom w roku 2026 przychody całego SpaceX mogą urosnąć o 55% rok do roku, a nie uwzględniamy tu choćby potencjału wzrostu organicznego pozostałych segmentów.

Goldman Sachs i Evercore, dwa banki prowadzące ofertę, prognozują, iż łączne przychody SpaceX wzrosną z 18,7 mld USD w 2025 roku do średnio około 480 mld USD w 2030 roku. To wzrost 26-krotny w pięć lat, coś szalonego.

Najważniejsza jest choćby zmiana struktury tych przychodów. Według Evercore udział segmentu AI ma skoczyć z 17% w 2025 roku do 74% w 2031 roku. Przychody z AI mają wzrosnąć stukrotnie. Z 3,2 mld USD do ponad 300 mld USD. Segment kosmiczny, czyli rakiety, historyczny rdzeń firmy, spadnie poniżej 2% przychodów.

Jest to zresztą zgodne z tym, jak SpaceX samo definiuje swój adresowalny rynek. AI odpowiada tam za 93%, Starlink za 5,6%, a tradycyjne loty kosmiczne za 1,3%. To pokazuje, gdzie jest najwięcej przestrzeni do wzrostu w przyszłości.

Analitycy zakładają, iż SpaceX zdoła po pierwsze zbudować i skomercjalizować orbitalne centra danych zasilane energią słoneczną, po drugie osiągnąć pełną wielokrotną używalność Starshipa z wieloma startami tygodniowo, a po trzecie zbudować fabrykę chipów Terafab z Teslą i Intelem.

Czy to założenia szalone? Tak. Czy nierealne? Nie. Przynajmniej tak na pewno nie myśli Musk. W jego programie motywacyjnym w SpaceX zapisano, iż Musk ma dostać od spółki 1,3 mld akcji, których odblokowanie zależy od spełnienia dwóch rodzajów warunków. Jeden wymaga ustanowienia stałej kolonii ludzkiej na Marsie z co najmniej milionem mieszkańców. Drugi pakiet wymaga uruchomienia pozaziemskich centrów danych zdolnych do dostarczania 100 terawatów mocy obliczeniowej rocznie.

To nie są cele na najbliższy kwartał. Milion ludzi na Marsie to perspektywa dziesięcioleci. Ale sam fakt, iż te kamienie milowe są formalnie wpisane w dokumenty giełdowe spółki, pokazuje charakter tej inwestycji. Kupując akcje SpaceX, inwestorzy w pewnym sensie obstawiają, iż przynajmniej część szalonych wizji się ziści, albo przynajmniej, iż rynek będzie wyceniał ich prawdopodobieństwo wystarczająco wysoko.

IPO SpaceX, indeksy giełdowe i mechaniczny popyt funduszy pasywnych

Debiut wywoła też spore zmiany indeksowe. MSCI potwierdził, iż zastosuje istniejące zasady szybkiego włączania dużych IPO do swoich indeksów. SpaceX ma wejść do indeksów MSCI zaledwie 10 dni handlowych po debiucie.

Nasdaq zmienił zasady, żeby ułatwić szybkie włączenie SpaceX, a w przyszłości również Anthropic czy OpenAI, do indeksu Nasdaq 100. FTSE Russell również ogłosił nowe zasady „szybkiego wejścia”, otwierając drzwi zarówno do indeksów Russell, jak i FTSE Global Equity Index Series.

Jedyny duży gracz, który odmówił, to S&P Dow Jones. S&P 500 wymaga, żeby firma była rentowna, a SpaceX zanotowało stratę netto w 2025 roku. S&P nie zmienił tych zasad, co oznacza, iż SpaceX nie wejdzie do najważniejszego amerykańskiego indeksu w najbliższym czasie. Tak się zastanawiam, czy to nie będzie kolejny istotny moment, kiedy uwaga rynków finansowych przesunie się z S&P 500 na Nasdaq 100 jeszcze bardziej.

Tak jak kiedyś to indeks Dow Jones był tym najważniejszym, tak potem przestał przykuwać uwagę na rzecz S&P 500. Natomiast już od kilku lat to Nasdaq 100 coraz częściej jest dla wielu inwestorów wyznacznikiem, a nie S&P 500.

Jednak konsekwencje tego wyścigu indeksów w zakresie zmiany własnych zasad są istotne dla inwestorów, bo według firmy analitycznej Intropic około 30% wolnego obrotu akcjami SpaceX trafi w ręce inwestorów pasywnych w ciągu zaledwie 15 dni od debiutu. Przy starych zasadach byłoby to około 4%. Powstaje więc poważne ryzyko pętli zwrotnej: fundusze pasywne muszą kupić akcje, co winduje cenę, co podnosi kapitalizację rynkową, co z kolei zwiększa wagę SpaceX w indeksach, co wymusza na funduszach dokupienie kolejnych akcji.

Marco Sammon z Harvard Business School, który badał wpływ inwestowania pasywnego na ceny, ostrzega: „To wydaje się przypadkiem, w którym metodologia indeksów, a nie fundamenty, może mieć ogromny wpływ na ceny”.

Przy tak skompresowanym oknie czasowym fundusze mają mniej czasu w zgromadzenie zapasów akcji, co oznacza, iż mechaniczny popyt może silniej wpłynąć na cenę, a potem równie silnie się wycofać.

Już za kilka tygodni to może być kolejny przykład tego, jak mechaniczne funkcjonowanie rynków finansowych potrafi wpływać na cenę w całkowitym oderwaniu od fundamentów biznesu. Całkiem niedawno wrzuciłem osobny materiał o tym, jak rynek opcji zaburza krótkoterminowe ruchy na rynku akcji, a to jest kolejny mechanizm, który też to robi.

Czy SpaceX połączy się z Teslą? Możliwy konglomerat Muska pod marką X

Sam biznes SpaceX najpewniej również ewoluuje w kolejnych latach w jedną wielką fuzję. Osobiście stawiałbym na to, iż SpaceX połączy się z Teslą, a cały konglomerat zmieni nazwę na X i będzie notowany z tickerem X.US.

SpaceX i Tesla mają już historię takich transakcji: Tesla kupiła SolarCity w 2016 roku za 2,6 mld USD, xAI przejęło platformę X za 45 mld USD, a SpaceX przejął xAI za 250 mld USD. Każda kolejna transakcja była większa od poprzedniej. Połączenie SpaceX z Teslą byłoby logicznym następnym krokiem na tej krzywej i największą fuzją w historii, która ostatecznie połączy całe imperium Muska w jednym konglomeracie.

Argumenty za połączeniem są konkretne. Firmy już teraz blisko współpracują: wspólnie budują Terafab, czyli fabrykę chipów, do której dołączył Intel, rozwijają Macrohard, czyli platformę AI do automatyzacji pracy biurowej, Tesla dostarcza SpaceX baterie Megapack i Cybertrucki. Tesla ma technologię bateryjną i zdolności produkcyjne na masową skalę. SpaceX ma infrastrukturę orbitalną, która mogłaby zapewnić globalną łączność dla autonomicznych pojazdów Tesli i robotów Optimus.

Jest też argument bardziej prozaiczny, ale dla inwestorów istotny. Od lat nad Teslą wisi pytanie: „Czy Musk poświęca wystarczająco dużo czasu naszej firmie, skoro prowadzi jednocześnie SpaceX, xAI i resztę?”.

Połączenie firm wyeliminowałoby ten problem. Nie byłoby już „naszej” i „ich” firmy. Wszystko znalazłoby się pod jednym dachem. Każdy inwestor w Muska mógłby czuć się równie kochanym dzieckiem. Może się to wydawać zabawne, ale ceny akcji Tesli naprawdę potrafiły dość mocno spadać, kiedy Musk za bardzo angażował się w inne pomysły.

Na co SpaceX chce wydać 75 miliardów dolarów z IPO?

No dobrze, ale wróćmy do samego IPO. Na co adekwatnie firma chce wydać te 75 miliardów dolarów, które pozyska z rynku? Spółka deklaruje w prospekcie, iż kasa pójdzie na:

Rozbudowę infrastruktury AI, czyli dalsze inwestycje w centra danych, budowę mocy obliczeniowych zarówno na Ziemi, jak i na orbicie. To priorytet numer jeden.

Rozwój infrastruktury startowej i pojazdów, czyli kontynuacja programu Starship, budowa nowych platform startowych, zwiększenie kadencji startów. SpaceX potrzebuje wielokrotnie więcej startów niż dotychczas, żeby zrealizować plany wdrożenia satelitów V3 i orbitalnych centrów danych.

Zwiększenie skali konstelacji satelitarnych, czyli wdrożenie satelitów V3 Starlink, rozbudowa konstelacji Starlink Mobile z satelitami V2 Mobile planowanymi na 2027 rok.

Ogólne cele korporacyjne, co w praktyce oznacza elastyczność do reagowania na okazje rynkowe, w tym potencjalne przejęcia.

Harmonogram SpaceX na najbliższe lata jest naprawdę gęsty. W drugiej połowie 2026 roku Starship ma rozpoczynać komercyjne dostarczanie ładunków na orbitę. Do tego mamy rozpoczęcie wdrażania satelitów V3 Starlink. Trening modelu Grok-5 w centrum danych Colossus II.

Rok 2027 to wdrożenie satelitów V2 Mobile, czyli pełnowymiarowa łączność satelitarna dla telefonów. Lądowanie astronautów na Księżycu w ramach programu Artemis NASA.

Rok 2028 to planowany początek wdrażania orbitalnych satelitów AI compute. To kamień milowy, na którym opiera się znaczna część wyceny i który wymaga rozwiązania problemów inżynieryjnych, z którymi nikt wcześniej się nie mierzył.

Rok 2029 i dalej: budowa Terafab, czyli fabryki chipów, z Teslą i Intelem. Osiągnięcie pełnej wielokrotnej używalności Starshipa z wieloma startami tygodniowo. Rozwój gospodarki księżycowej, czyli transport ładunków, produkcja energii i infrastruktura wydobywcza surowców na Księżycu. No a w dłuższej perspektywie budowa bazy na Marsie.

Każdy z tych kamieni milowych niesie poważne ryzyko opóźnień. SpaceX ma historię przesuwania terminów, ale jednocześnie firma ma też historię ostatecznego realizowania celów, które branża uważała za niemożliwe.

Mamy więc komplet. Monopol w rakietach, dochodowy i rosnący 50% rocznie Starlink, umowy AI na dziesiątki miliardów i harmonogram, w którym co roku jest jeden kamień milowy zdolny ruszyć kursem o kilkadziesiąt procent w obie strony. Pozostaje ostatnie i najtrudniejsze pytanie tego materiału. Ile to wszystko jest warte? I czy 135 dolarów za akcję to cena, którą warto zapłacić? Wycena SpaceX na rynku prywatnym już w ostatnich dwóch latach wystrzeliła jak rakieta.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Wycena SpaceX, EV/Sales i scenariusze Morningstar

Cały czas słyszymy teraz o tym, iż to największe IPO w historii i tak dalej, ale czym jest wycena 1,75 biliona dolarów? Co to oznacza? Moim zdaniem niewiele. Zawsze trzeba odnieść ją do tego, za co płacimy.

Firma nie generuje zysku ani stabilnych przepływów pieniężnych, więc wycenianie jej mnożnikami typu P/E czy P/FCF jest bez sensu. W przypadku spółki na takim etapie wzrostu, inwestycji i ekspansji powinniśmy spojrzeć na mnożnik EV/Sales, który porównuje wartość firmy do jej przychodów. To one są kluczowym KPI dla zarządu. jeżeli spółka ma wywalone na zysk i chce rosnąć, to my jako inwestorzy też nie powinniśmy patrzeć na zysk, tylko właśnie na wzrost, który materializuje się w przychodach.

Czy SpaceX jest obiektywnie na DZIŚ drogie pod tym kątem? Tak, ale giełda nie płaci za dziś. Warto zwrócić uwagę na to, jak dynamicznie mnożnik wyceny spada wraz ze wzrostem przychodów. Widać to po tym, jak mnożnik zmienia się, kiedy weźmiemy przychody z 2025 roku i te prognozowane na cały 2026 rok.

Jeśli agresywne prognozy banków analitycznych się zmaterializują i SpaceX rzeczywiście będzie rosnąć tak dynamicznie, jak zakłada Goldman Sachs czy Morgan Stanley, to już na rok 2028 ten sam wskaźnik EV/Sales spada do poziomu… 11x, co jest już wyceną wręcz absurdalnie niską jak za taką firmę.

To cały czas monopolista amerykańskiego sektora kosmicznego, który ma perspektywę rosnąć w tempie przekraczającym 50% rocznie w kolejnych latach. To zasługuje na odpowiedni mnożnik.

To moje prywatne spojrzenie, natomiast Morningstar, jedna z najbardziej szanowanych firm analitycznych, opublikował swoją własną wycenę spółki. Ich szacunek wartości godziwej to 63 USD za akcję, czyli 53% poniżej ceny IPO.

Analitycy Morningstar podeszli do tematu, budując trzy scenariusze i przypisując im prawdopodobieństwa:

Scenariusz negatywny „No Go” – prawdopodobieństwo: 43%. Orbitalne centra danych nie działają lub nie oferują żadnej przewagi nad naziemnymi. SpaceX wycofuje się z projektu około 2028 roku, tracąc miliardy wydane na rozwój. Firma kontynuuje komercjalizację naziemnych centrów danych, ale nie zdobywa znaczącego udziału w globalnej mocy obliczeniowej.

Scenariusz neutralny „Minimum Viable Product” – prawdopodobieństwo: 50%. Orbitalne centra danych działają, ale z ograniczeniami. SpaceX zdobywa około 4% globalnej mocy obliczeniowej AI. Wycena w tym scenariuszu to nieco ponad 70 USD za akcję.

Scenariusz pozytywny „Moonshot” – prawdopodobieństwo: 7%. Wszystko się udaje. Starship jest w pełni wielokrotnie używalny, orbitalne centra danych osiągają przewagę kosztową nad naziemnymi, SpaceX zdobywa jedną piątą globalnej mocy obliczeniowej AI. Wycena w tym scenariuszu to 154 USD za akcję, czyli 14% powyżej ceny IPO.

Trzeba jednak pamiętać, iż to bardzo arbitralna wycena, gdzie analitycy przyjmują masę założeń i szacunków, które mogą się rozjechać na 1000 sposobów i wcale nie musi to oznaczać rozjazdu w tę negatywną stronę. Wiele branż i sektorów po latach zaskakuje nas tym, iż choćby najbardziej optymistyczne scenariusze nie przewidziały tego, jak dany sektor się rozrósł i ile wartości wygenerował. Tak też może być z AI i gospodarką kosmiczną, a ostatecznie ze SpaceX.

Czy kupuję akcje SpaceX na debiucie?

Koniec końców nie podejmę za Was decyzji. Dałem Wam dziś chyba wszystko, co o tej spółce wiadomo przed debiutem. To, czy kupicie 12 czerwca, czy poczekacie na opadnięcie kurzu, zależy od Waszego horyzontu i tolerancji na zmienność, bo jedno mogę zagwarantować — zmienności tu nie zabraknie.

Na debiucie nie kupuję. Nie dlatego, iż nie wierzę w tę firmę, tylko dlatego, iż pierwsze tygodnie handlu będą zdominowane przez mechanikę, o której mówiłem. A to przymusowe zakupy funduszy pasywnych, a to FOMO detalistów i realizacja zysków przez tych, którzy obejmowali akcje po 135 dolarów. W tym chaosie cena nie będzie mówić nic o biznesie. Wolę obejrzeć pierwszy raport kwartalny jako spółki publicznej, zobaczyć start AI1 i wtedy zdecydować. SpaceX będzie na giełdzie przez dekady. Nikt z nas nie musi mieć go w portfelu w pierwszym tygodniu.

A jeżeli kurs po debiucie wystrzeli bez Was – trudno. Na rynku nie chodzi o to, żeby złapać każdy rajd, ale o to, żeby wybierać biznesy do portfela z głową. Ja jestem pewien, iż SpaceX w portfelu będę mieć. Po prostu nie pierwszego dnia po debiucie.

Do zarobienia,

Piotr Cymcyk