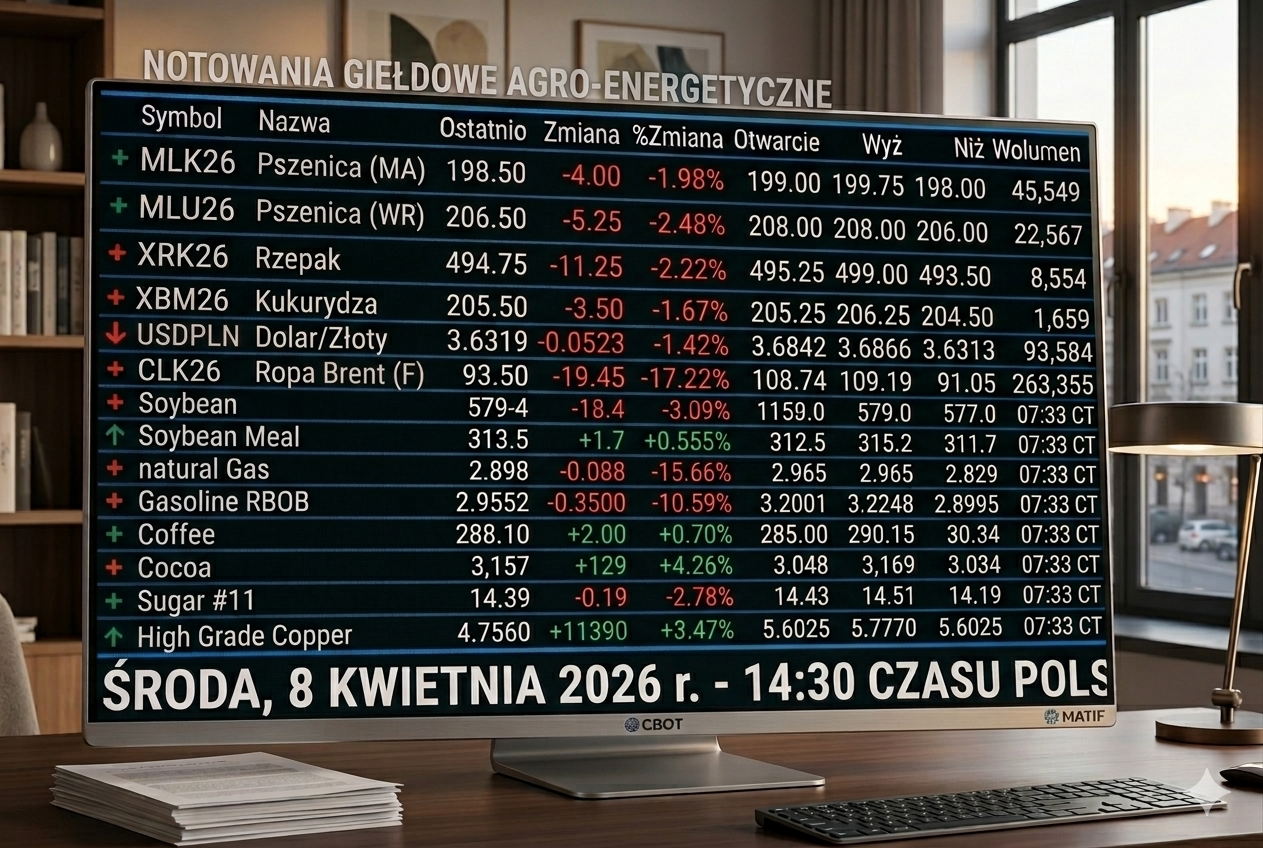

9 godzin temu

9 godzin temu

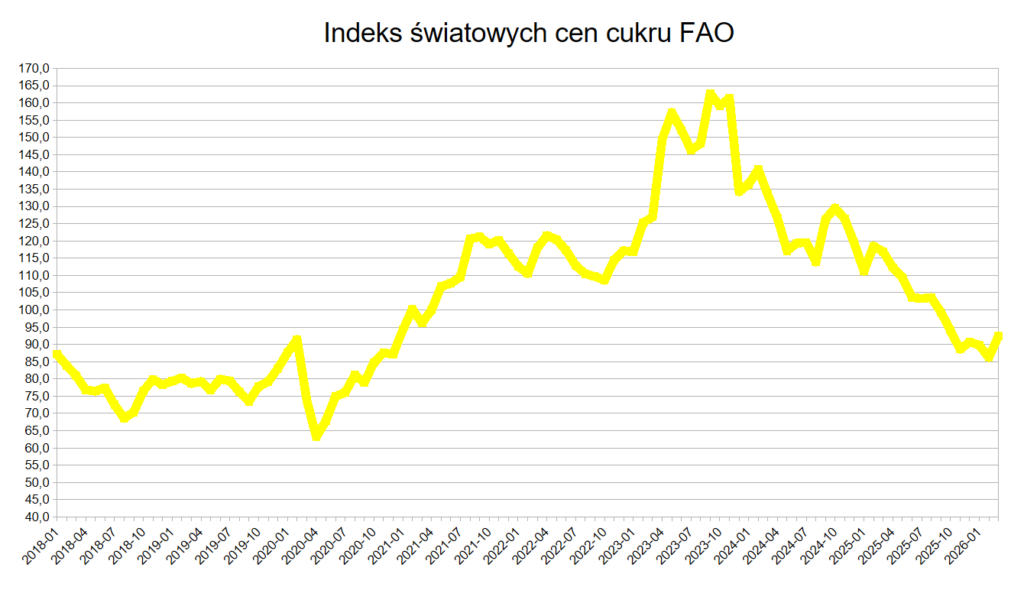

Ceny cukru na rynkach globalnych odnotowały w marcu gwałtowny zwrot, przerywając długotrwałą serię spadków. Według najnowszego raportu FAO, światowy indeks obrazujący ceny cukru wzrósł średnio do poziomu 92,4 punktu, co oznacza skok o 7,2% w stosunku do lutego. Jest to pierwsze tak wyraźne odbicie od czasu, gdy w lutym 2026 roku notowania surowca osunęły się do najniższego poziomu od października 2020 roku.

Indeks cen cukru FAO – WYKRES

Porównanie skali spadków: Świat vs Polska (Luty 2026)

Zanim marzec przyniósł odbicie, luty stał pod znakiem potężnych przecen. Dane pokazują jednak, iż globalne ceny cukru spadały znacznie agresywniej niż te na rynku lokalnym:

- Skala globalna (Indeks FAO): W lutym odnotowano spadek o 27% rok do roku. To efekt rekordowej podaży z Ameryki Południowej i Australii.

- Rynek polski (Cukier w workach): Krajowe ceny cukru w hurcie spadły w tym samym czasie o 17,2% rok do roku.

Mniejsza dynamika spadków w Polsce wynika z lokalnych kosztów operacyjnych oraz sztywności kontraktów terminowych, które wolniej reagują na globalne trendy giełdowe.

Analiza danych: Ceny cukru w Polsce (Luty 2026)

Zestawienie dla polskiego rynku cukru białego pokazuje korektę w dół w segmentach przemysłowych, przy jednoczesnej sztywności cen detalicznych:

| Cukier w workach | 1 838 | -3,9% | -17,2% |

| Luzem + Big Bag | 2 004 | -2,0% | -7,1% |

| Cukier paczkowany (1kg) | 2 222 | +1,4% | -4,0% |

Komentarz: Wojna, biopaliwa i korelacja z ropą

Nagły wzrost, jaki odnotowały ceny cukru w marcu, jest bezpośrednio powiązany z nową architekturą ryzyka na Bliskim Wschodzie. Od soboty, wraz z wejściem w stan otwartego konfliktu z Iranem, rynki surowcowe zareagowały nerwowo.

Dlaczego wojna wpływa na ceny cukru?

- Presja na biopaliwa: Eskalacja wojny wywindowała notowania ropy naftowej. Dla Brazylii, kluczowego eksportera, oznacza to zmianę strategii produkcji. Przy drogiej ropie bardziej opłacalna staje się produkcja etanolu z trzciny cukrowej. Mniejsza ilość surowca trafiająca do cukrowni to automatycznie wyższe ceny cukru na giełdach.

- Paraliż logistyczny: Niepewność na szlakach handlowych Bliskiego Wschodu nakłada dodatkową premię za ryzyko na każdy transport morski.

Scenariusz deeskalacji (najwyraźniej się realizuje): Należy jednak podkreślić, iż obecny trend wzrostowy jest kruchy. Ewentualna deeskalacja konfliktu (dziś w nocy zawarto jakieś porozumienie pokojowe) może gwałtownie zakończyć wzrosty, jakie obserwujemy teraz przez ceny cukru. Wysoka podaż z Indii oraz Tajlandii przy uspokojeniu nastrojów politycznych mogłyby przywrócić rynek do trendu spadkowego, dyktowanego przez fundamenty sezonu 2025/26.

Wniosek: Rynek znajduje się w zawieszeniu między solidną podażą w Azji a niepokojem geopolitycznym. Marcowe odbicie z 4-letniego dołka pokazuje, jak silnie ceny cukru są dziś zakładnikiem cen energii i sytuacji na Bliskim Wschodzie.