1 godzina temu

1 godzina temu

Pierwsze miesiące 2026 roku pokazały, iż polska gospodarka nie porusza się dziś jednym rytmem. Z jednej strony utrzymuje się wzrost gospodarczy, z drugiej — rośnie ostrożność konsumentów, inflacja znów przyspieszyła, a bezrobocie poszło w górę. W takim otoczeniu pogorszenie nastrojów w rolnictwie nie jest zaskoczeniem.

Agroskop pokazał prawdę o polskiej wsi. Ogromny spadek koniunktury w ciągu 4 miesięcy

Agroskop pokazał prawdę o polskiej wsi. Ogromny spadek koniunktury w ciągu 4 miesięcyNajnowsza edycja raportu Agroskop, przygotowywanego przez Erste Leasing, pokazuje sektor w fazie wyraźnej korekty. Po bardzo aktywnym inwestycyjnie 2025 roku rolnicy ostrożniej podchodzą do zakupów, szczególnie tam, gdzie niskie ceny skupu mocno uderzają w opłacalność produkcji. Najtrudniejsza sytuacja dotyczy dziś znacznej części produkcji roślinnej, zwłaszcza zbóż i kukurydzy. Są jednak segmenty, które na tym tle wypadają znacznie lepiej.

Bydło mięsne i drób pozostają dziś jednymi z jaśniejszych punktów na rolniczej mapie.

Gospodarka rośnie, ale nastroje są słabsze

Według prognoz Ministerstwa Finansów realny PKB Polski ma wzrosnąć w 2026 roku o 3,6 proc., czyli podobnie jak rok wcześniej. Sam wzrost gospodarczy nie oznacza jednak spokojnego otoczenia dla rolnictwa.

W marcu 2026 roku inflacja, według wstępnego odczytu GUS, wyniosła 3,0 proc. rok do roku, wobec 2,4 proc. w grudniu 2025 roku. Stopa bezrobocia wzrosła do 6,1 proc., a bieżący wskaźnik ufności konsumenckiej w kwietniu spadł do -14,1, podczas gdy na koniec 2025 roku wynosił -9,9.

To oznacza, iż gospodarka przez cały czas rośnie, ale otoczenie dla firm, gospodarstw domowych i rolnictwa stało się bardziej wymagające. Rolnictwo szczególnie gwałtownie reaguje na takie zmiany, bo zależy jednocześnie od cen światowych, pogody, kosztów paliw i nawozów, polityki handlowej oraz programów wsparcia.

Koniunktura w rolnictwie mocno w dół

Najbardziej wymownym sygnałem jest spadek wskaźnika koniunktury w rolnictwie SGH. W pierwszym kwartale 2026 roku obniżył się on z -14,3 do -26,9 pkt. To najniższy poziom od czasu wybuchu wojny w Ukrainie.

Co ważne, pogorszyły się nie tylko oczekiwania rolników, ale także oceny bieżącej sytuacji finansowej gospodarstw. Wskaźnik wyrównanych przychodów pieniężnych spadł do najniższego poziomu od 2009 roku.

Innymi słowy: rolnicy nie tylko ostrożniej patrzą w przyszłość, ale także słabiej oceniają to, co dzieje się w ich gospodarstwach już teraz.

Leasing w agro słabszy o ponad jedną czwartą

Wyniki Erste Leasing pokazują, iż w pierwszym kwartale 2026 roku wartość finansowania w obszarze rolnictwa wyniosła 260,34 mln zł. To wynik o ponad 1/4 niższy niż rok wcześniej.

Nie jest to jednak wyłącznie obraz załamania. Rok 2025 był wyjątkowo mocny inwestycyjnie, m.in. ze względu na końcówkę Programu Rozwoju Obszarów Wiejskich 2014–2020 i terminy realizacji inwestycji. Część gospodarstw przyspieszyła wtedy zakupy, a początek 2026 roku przyniósł naturalne schłodzenie.

– Rok 2025 był okresem bardzo silnej aktywności inwestycyjnej, wspieranej przez końcówkę Programu Rozwoju Obszarów Wiejskich 2014–2020 i terminy realizacji inwestycji w jego ramach – wyjaśnia Piotr Domagała, dyrektor ds. rozwoju sektora rolnego w Erste Leasing.

Jak dodaje, początek 2026 roku można odczytywać nie tylko jako spadek aktywności, ale również jako korektę po wyjątkowo mocnym okresie inwestycyjnym.

Rynek ciągników hamuje po mocnym odbiciu

Najlepiej widać to na rynku maszyn rolniczych. W całym 2025 roku sprzedaż nowych ciągników wzrosła do 10 658 sztuk, czyli o 24,9 proc. rok do roku. Był to bardzo mocny wynik, pokazujący skalę wcześniejszego ożywienia.

Początek 2026 roku przyniósł jednak wyraźne wyhamowanie. Do końca marca sprzedano 1 895 nowych ciągników, wobec 2 260 sztuk rok wcześniej. Oznacza to spadek o 16,2 proc.

Słabiej wyglądał także rynek wtórny. Sprzedaż używanych ciągników do końca marca wyniosła 5 567 sztuk, wobec 6 459 sztuk rok wcześniej, czyli była niższa o 13,8 proc.

To nie jest jednak rynek spadający z niskiego poziomu. To raczej rynek, który po mocnym przyspieszeniu wszedł w fazę ostrożniejszego podejmowania decyzji. Część inwestycji została już zrealizowana, a kolejne będą zależeć od opłacalności produkcji i dostępności nowych programów wsparcia.

Rolnicy przez cały czas inwestują, ale liczą ostrożniej

Raport SGH pokazuje, iż wskaźniki inwestycji w maszyny, urządzenia, budynki i budowle pogorszyły się, ale nie wróciły do najniższych poziomów obserwowanych po załamaniu inwestycji w 2022 roku.

To istotny sygnał. Rolnicy nie wycofali się całkowicie z inwestycji, ale częściej liczą, porównują i czekają na lepszy moment. W inwestycjach budowlanych aktywność przez cały czas utrzymuje się powyżej średniej długoterminowej, a w maszynach i urządzeniach wciąż widać odbudowę względem najtrudniejszych lat.

Zdolność inwestycyjna części gospodarstw nie zniknęła. Weszła jednak w znacznie ostrożniejszą fazę.

Zboża i kukurydza pod presją cen

Największe problemy dotyczą dziś produkcji roślinnej. Szczególnie trudna sytuacja utrzymuje się na rynku zbóż i kukurydzy.

Na początku 2026 roku ceny pszenicy utrzymywały się najczęściej w rejonie 770–780 zł/t. Napięcia geopolityczne dały rynkowi impuls do wzrostu i w tej chwili cena zbliżyła się do okolic 800 zł/t. Podobny ruch widać na kukurydzy, która po wcześniejszej stabilizacji w przedziale 730–760 zł/t również przesunęła się w okolice 800 zł/t.

Na tle ostatnich lat są to jednak przez cały czas poziomy relatywnie niskie. Presja wynika z wysokiej podaży światowej, dobrych zbiorów i wzrostu produkcji u największych graczy. Dla wielu gospodarstw oznacza to trudną walkę o utrzymanie opłacalności.

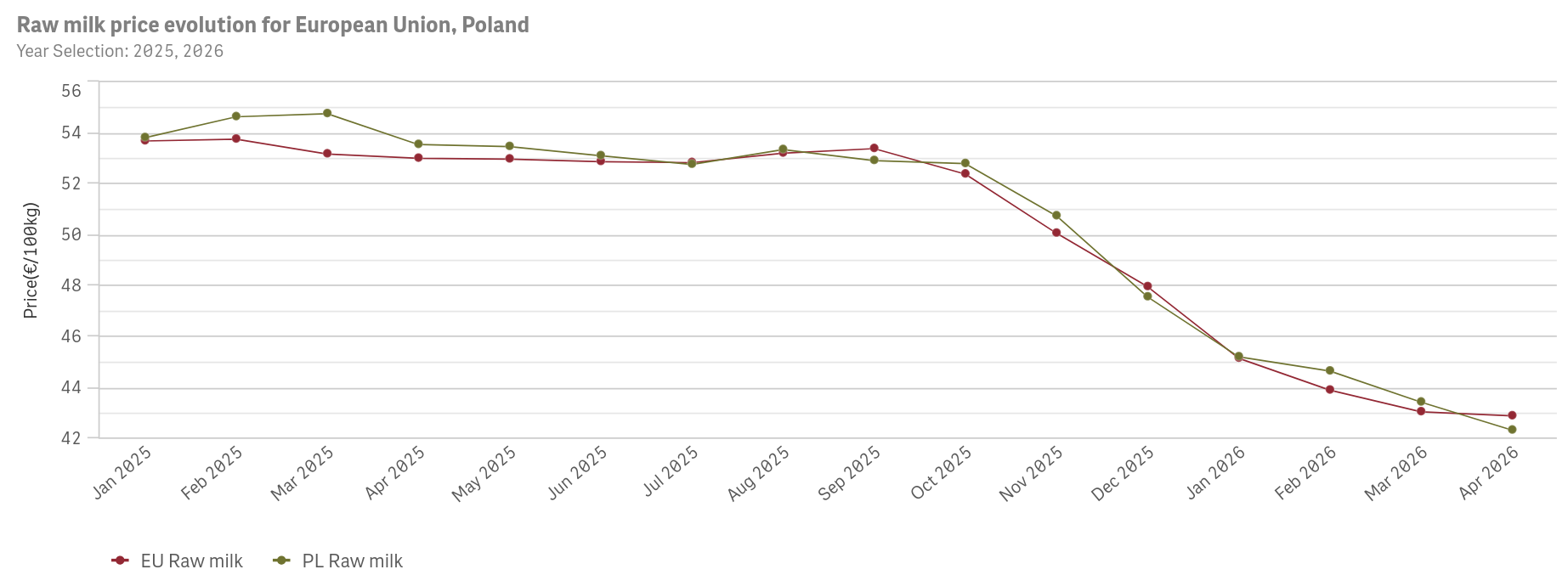

Niskie ceny zbóż uderzają w producentów roślinnych, ale mają też drugą stronę. Obniżają koszty pasz, co poprawia sytuację części gospodarstw zajmujących się produkcją zwierzęcą.

Bydło mięsne trzyma się najlepiej

W produkcji zwierzęcej widać dziś więcej stabilności. Szczególnie wyróżnia się bydło mięsne.

Według raportu Erste Leasing relacja cen skupu do cen pasz pozostaje w tym segmencie najkorzystniejsza spośród głównych kierunków hodowli zwierzęcej. Dodatkowo ceny wspiera ograniczona podaż, wynikająca ze spadającego pogłowia.

To nie oznacza, iż producenci bydła nie mają problemów. Koszty, zmienność rynku i wymagania środowiskowe przez cały czas są realnym obciążeniem. Jednak na tle innych segmentów bydło mięsne pozostaje jednym z najbardziej odpornych kierunków produkcji.

Drób korzysta z popytu i niższych kosztów pasz

Relatywnie dobrze wygląda także sytuacja w drobiarstwie. Ceny skupu kurcząt rzeźnych utrzymują się na poziomie około 5–5,20 zł/kg, a od początku roku widoczny jest trend wzrostowy.

Drób pozostaje jednym z najtańszych źródeł białka dla konsumentów, co wspiera popyt. Przy większej wrażliwości cenowej gospodarstw domowych to bardzo istotny element. Konsumenci szukają produktów dostępnych cenowo, a mięso drobiowe przez cały czas wpisuje się w ten model zakupowy.

Ryzykiem pozostaje ptasia grypa. Raport wskazuje jednak bardziej złożony obraz: w pierwszych trzech miesiącach 2026 roku liczba przypadków była o około 15 proc. niższa niż rok wcześniej, choć jednocześnie wzrosła liczba drobiu objętego ogniskami choroby.

Nawozy i paliwa znów mogą uderzyć w koszty

Na rolnictwo coraz mocniej oddziałują również ryzyka zewnętrzne. Analitycy Erste Leasing zwracają uwagę na napięcia w rejonie Zatoki Perskiej, które przekładają się na wzrost cen paliw i nawozów azotowych.

Od początku 2026 roku cena saletry amonowej wzrosła z około 1720 zł/t do 1920 zł/t, czyli o około 11,6 proc. Rosną także ceny nawozów wieloskładnikowych.

Dla gospodarstw to poważny sygnał ostrzegawczy. choćby jeżeli ceny płodów rolnych lekko odbijają, wzrost kosztów produkcji może gwałtownie zjeść poprawę marż.

Ukraina, Mercosur i presja konkurencyjna

Rolnictwo musi też brać pod uwagę nowe warunki handlowe z Ukrainą oraz umowę z krajami Mercosur. Oba czynniki mogą zwiększać presję konkurencyjną na unijnym rynku.

Dla polskich rolników oznacza to konieczność działania w coraz trudniejszym otoczeniu. Z jednej strony rosną wymagania produkcyjne i koszty, z drugiej — rynek jest coraz bardziej otwarty na konkurencję spoza Unii Europejskiej.

Wsparcie publiczne może pobudzić inwestycje

Ważnym elementem dla rynku będą programy wsparcia. W 2026 roku ARiMR planuje kolejne nabory w ramach Krajowego Planu Strategicznego, w tym premie dla młodych rolników oraz inwestycje w OZE, efektywność energetyczną i dobrostan zwierząt.

To istotne nie tylko dla samych gospodarstw. Inwestycje rolników napędzają popyt na maszyny, technologie, usługi, finansowanie, budownictwo i lokalne firmy. Gdy rolnictwo hamuje, skutki odczuwają także dealerzy maszyn, firmy usługowe i instytucje finansowe.

Rolnictwo pozostaje więc ważnym elementem gospodarki, nie tylko jako producent żywności, ale także jako sektor napędzający lokalny obieg pieniędzy.

To korekta, nie załamanie

– Najuczciwszy wniosek jest taki, iż polska gospodarka weszła w nowy rok z utrzymującym się wzrostem, ale otoczenie makroekonomiczne jest bardziej skomplikowane niż jeszcze kilka miesięcy temu – podkreśla Piotr Domagała.

Jak wskazuje, decyzje inwestycyjne będą teraz mniej spontaniczne, bardziej ostrożne i silniej oparte na kalkulacji opłacalności, kondycji konkretnych gospodarstw oraz dostępności wsparcia w kolejnych kwartałach.

Obraz polskiego rolnictwa na początku 2026 roku nie jest jednoznaczny. Produkcja roślinna pozostaje pod silną presją cenową, rynek maszyn wyraźnie zwolnił, a rolnicy ostrożniej podchodzą do finansowania zakupów. Jednocześnie bydło mięsne i drób pokazują, iż nie cały sektor znajduje się w takiej samej sytuacji.

Po bardzo mocnym 2025 roku polskie rolnictwo weszło w etap korekty. Nie jest to jeszcze sygnał długotrwałego załamania, ale wyraźne ostrzeżenie: najbliższe miesiące będą czasem chłodnej kalkulacji, ostrożnych inwestycji i walki o rentowność.

![Ceny paliw: Rząd przedłużył CPN do końca maja. Diesel tańszy dzisiaj w hurcie a jutro na stacjach [PROGNOZA]](https://agroprofil.pl/cms/wp-content/uploads/2022/06/gwaltowne-odbicie-cen-paliwa.jpg)