10 godzin temu

10 godzin temu

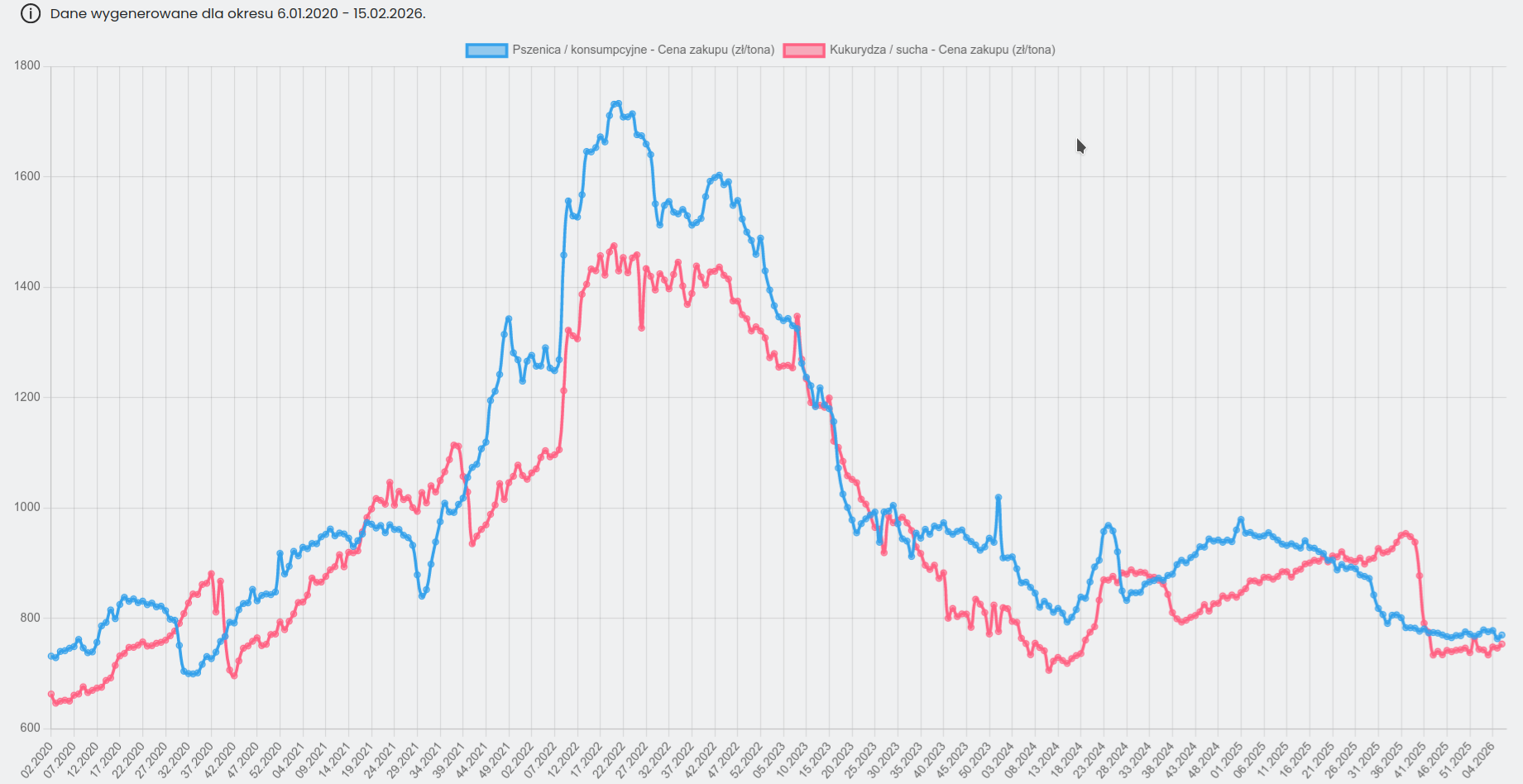

Notowania pszenicy na paryskiej giełdzie MATIF próbują utrzymać się powyżej psychologicznej bariery 190 €/t, jednak rynek pozostaje pod wyraźną presją. Choć w ostatnich dniach pojawiło się lekkie odbicie, w ujęciu rocznym ceny są przez cały czas niższe o ponad 17%, co jasno pokazuje skalę nadpodaży na świecie.

Alarm na rynku zbóż! Rosja i świat zalewają rynek tanią pszenicą

Alarm na rynku zbóż! Rosja i świat zalewają rynek tanią pszenicąPoniedziałkowa sesja (16 lutego 2026 r.) zapowiada się spokojnie. W Stanach Zjednoczonych obchodzony jest Presidents’ Day, co oznacza brak handlu na giełdzie CBOT, a tym samym brak impulsów cenowych z kluczowego rynku globalnego.

Notowania MATIF: lekkie odbicie, ale trend wciąż słaby

Dane z zamknięcia 13 lutego pokazują, iż rynek zbóż pozostaje w stagnacji:

- Pszenica (marzec): 191,25 €/t (+0,7% tydzień / -17,2% r/r)

- Kukurydza (marzec): 189,50 €/t (-0,3% tydzień / -11,6% r/r)

- Rzepak (maj): 485,25 €/t (-0,5% tydzień / +2,5% miesiąc / -7,1% r/r)

Widać wyraźnie, iż mimo krótkoterminowych wahań rynek pozostaje w trendzie bocznym z przewagą presji spadkowej.

Mocne euro blokuje eksport z UE

Jednym z kluczowych czynników pozostaje kurs walutowy. Eurodolara w przedziale 1,18–1,20 wyraźnie zmienia układ sił na rynku:

- USA korzystają – słabszy dolar zwiększa konkurencyjność eksportu. Amerykańska pszenica zyskuje dodatkowo na obawach o mrozy (tzw. winterkill), a eksport kukurydzy osiąga solidne poziomy (ok. 2 mln ton tygodniowo).

- UE traci – mocne euro sprawia, iż europejskie ziarno jest zbyt drogie dla importerów, którzy wybierają tańsze dostawy z regionu Morza Czarnego, Argentyny czy Australii.

Efekt jest prosty: Europa oddaje rynki eksportowe, a to ogranicza potencjał wzrostu cen.

Rekordowa podaż z Półkuli Południowej tłumi rynek

Lutowy raport USDA (WASDE) potwierdził to, czego rynek obawiał się od miesięcy – globalna podaż zbóż pozostaje bardzo wysoka.

- Argentyna i Australia dostarczają rekordowe ilości ziarna

- Zapasy światowe utrzymują się na wysokim poziomie

To właśnie te czynniki skutecznie blokują trwałe odbicie cen w Europie. Każda próba wzrostu natrafia na „ścianę podaży”.

Soja i Ameryka Południowa wpływają na cały kompleks

Sytuacja na rynku oleistych również ma znaczenie dla zbóż:

- Brazylia zmierza po rekordowe 178 mln ton soi, co wywiera presję na ceny całego kompleksu roślin oleistych

- Argentyna walczy z suszą – tylko 32% upraw soi ocenianych jest jako dobre lub bardzo dobre, co chwilowo ogranicza spadki cen

To pokazuje, iż rynek pozostaje bardzo wrażliwy na czynniki pogodowe, ale na razie nie są one w stanie odwrócić trendu.

Francja: świetne uprawy, ale problemy w polu

We Francji, kluczowym producencie pszenicy w UE, sytuacja jest paradoksalna:

- aż 91% upraw ozimin ocenianych jest jako dobre lub bardzo dobre

- jednocześnie ulewne deszcze blokują prace polowe

Problemy z siewami jęczmienia jarego i kukurydzy mogą mieć znaczenie w kolejnych miesiącach, ale na razie rynek skupia się na bardzo dobrej kondycji pszenicy.

Ropa wspiera rzepak, ale to za mało

Ceny ropy Brent utrzymujące się powyżej 67 USD/baryłkę wspierają sektor biopaliw, a tym samym notowania rzepaku.

Jednak wpływ ten jest ograniczony – przy tak dużej podaży surowców rolnych czynnik energetyczny nie jest w stanie odwrócić trendu.

Rosja nie odpuszcza. Prognozy jeszcze wyższych zbiorów

Najmocniejszy sygnał dla rynku przyszedł z Rosji. Instytut IKAR prognozuje, iż w okresie 2026/2027 zbiory pszenicy mogą sięgnąć aż 91 mln ton.

To oznacza jedno:

presja taniego ziarna ze Wschodu nie tylko nie zniknie, ale może się jeszcze nasilić.

Wnioski: rynek w impasie, szanse na wzrosty ograniczone

Obecna sytuacja to klasyczny przykład rynku „zakleszczonego”:

- z jednej strony rekordowa globalna podaż i wysokie zapasy,

- z drugiej mocne euro ograniczające eksport UE,

- do tego rosnąca konkurencja z Rosji i Półkuli Południowej.

W takich warunkach trwałe wzrosty cen są mało prawdopodobne.

Realny impuls mógłby pojawić się dopiero w przypadku:

- poważnych strat mrozowych w USA lub Rosji,

- albo wyraźnej zmiany na rynku walutowym.

Na dziś jednak wszystko wskazuje na jedno – rynek zbóż pozostaje pod presją, a walka o poziom 190 €/t może być długotrwała i wyczerpująca dla producentów.

![Bydło trzyma cenę, ale handel hamuje. Sprawdź stawki za byki, jałówki i krowy [SONDA]](https://static.tygodnik-rolniczy.pl/images/2026/02/17/145189.webp)