Pod koniec kwietnia GK IMMOBILE (GKI, IMMOBILE) opublikowała wyniki 2024 roku. Wcześniej uczyniły to spółki-córki grupy, czyli PJP MAKRUM (link do analizy) i ATREM (link do analizy), zatem mamy już pełen obraz grupy. Poniżej spojrzenie na wyniki grupy jako całości w 2024 roku, a także rozbicie tych wyników na segmenty oraz omówienie perspektyw GKI.

Zanim przejdę do omówienia wyników, jeszcze przypomnienie, iż w skład grupy wchodzi kilka segmentów: Hotele (podlega bezpośrednio pod IMMOBILE), Developing (również konsolidowany w IMMOBILE), Najem aktywów (również IMMOBILE), do tego dochodzi Przemysł (przeładunki i systemy parkingowe MODULO konsolidowane w PJP Makrum), Budownictwo (również PJP Makrum) i wreszcie Automatyka i Elektroenergetyka (Atrem).

Grupa zmierza zatem w kierunku holdingu spółek z różnych branż – coś na kształt funduszu inwestycyjnego.

W kwietniu 2021 roku grupa sfinalizowała przejęcie sieci odzieżowej Quiosque czym „otworzyła” segment modowy. Niestety segment ten okazał się trwale nierentowny i z roku na rok zwiększał straty. W związku z powyższym w lutym 2025 roku GKI dokonało sprzedaży do podmiotu zewnętrznego spółki PBH (odpowiedzialna za segment modowy) oraz wierzytelności wobec tej spółki, w efekcie czego działalność segmentu w ramach grupy została zakończona, a segment modowy w sprawozdaniu za 2024 rok (i po przekształceniu również za rok 2023) pokazywany jest jako działalność zaniechana.

GK IMMOBILE – wyniki 2024 roku

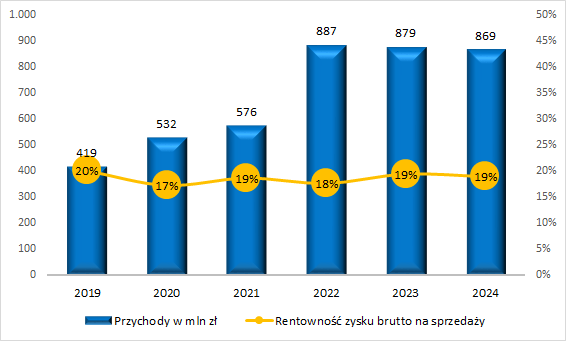

Poniżej w zakresie przychodów i zysku operacyjnego prezentowane są wyniki z wyłączeniem działalności zaniechanej (segmentu modowego), zysk(strata) netto z kolei uwzględnia działalność zaniechaną.

W zakresie przychodów od 2022 roku obserwujemy stagnację:

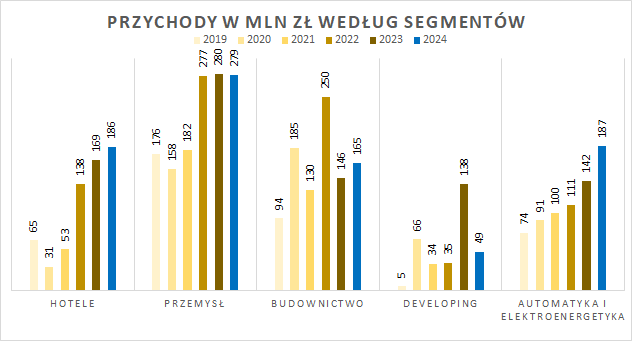

Ale są segmenty takie jak Hotele, Atrem (Automatyka i Elektroenergetyka), których przychody systematycznie rosną:

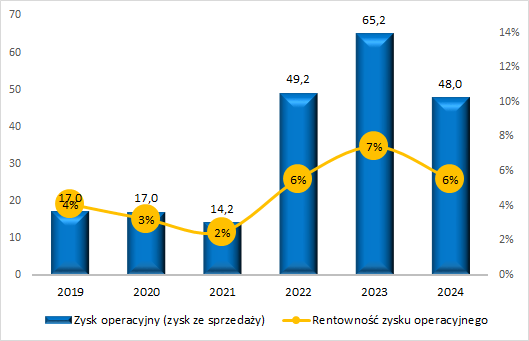

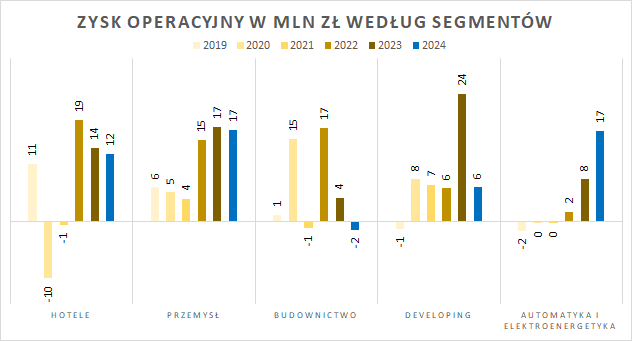

Marża brutto ze sprzedaży (marża na kontraktach) w 2024 roku była o 6 mln zł niższa od roku 2023, do tego koszty sprzedaży i ogólnego zarządu wzrosły o 11 mln zł r/r, w efekcie czego zysk operacyjny grupy spadł o 17 mln zł:

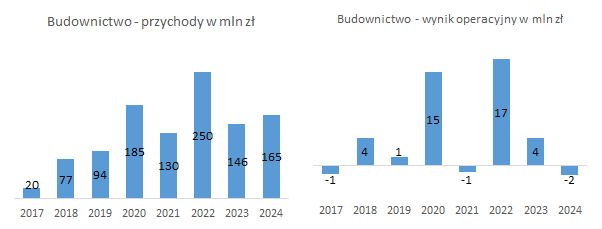

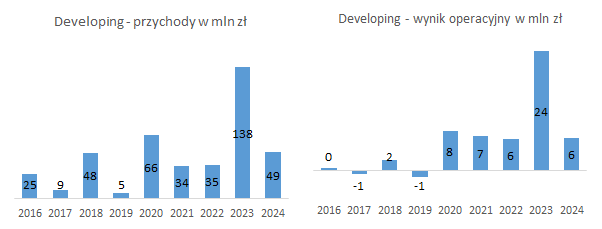

Przyczyną spadku zysku operacyjnego jest duży jego spadek w Developingu (brak oddania do użytkowania nowych inwestycji w 2024 roku) oraz dalszy spadek w Budownictwie, co było amortyzowane wzrostami w Atremie:

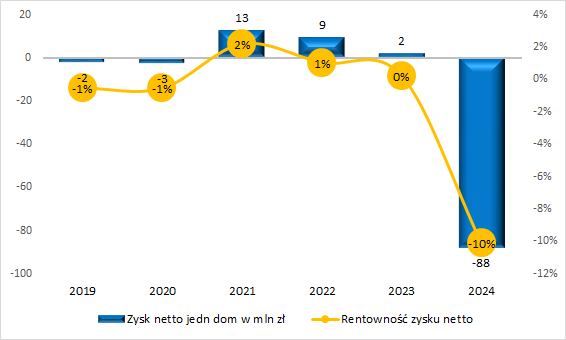

Zysk netto z działalności kontynuowanej wyniósł 12,4 mln zł wobec 36,8 mln zł rok wcześniej, ale wysokie koszty segmentu modowego (działalność zaniechana – 96,1 mln zł w 2024 r.) spowodowały wysoką stratę netto, która przypisana dla akcjonariuszy podmiotu dominującego wyniosła 88 mln zł wobec 1,8 mln zł zysku netto rok wcześniej:

Po wyłączeniu segmentu modowego zysk netto grupy w 2024 roku wyniósł 12,4 mln zł wobec 36,9 mln zł w 2023 roku, a spadek wynika głównie z harmonogramu przekazań w Developingu oraz gorszych wyników w Budownictwie.

GK IMMOBILE – wyniki segmentów oraz perspektywy

Po sprzedaży segmentu Moda w skład GK IMMOBILE wchodzą następujące segmenty: Hotele, Przemysł, Budownictwo, Developing, Atrem i Pozostałe (najem aktywów – wynajem budynku biurowego K3). Przemysł i Budownictwo to notowana na giełdzie spółka PJP MAKRUM, której omówienie wyników i perspektyw znajdziesz tutaj, również Atrem jest spółką giełdową, a omówienie wyników tej firmy dostępne jest w tym miejscu.

Hotele

Segment obejmuje dane dotyczące piętnastu hoteli działających pod marką FOCUS Hotels zlokalizowanych w jedenastu miastach w Polsce: Warszawie, Bydgoszczy, Gdańsku, Sopocie, Elblągu, Poznaniu, Łodzi, Szczecinie, Chorzowie, Lublinie o łącznej liczbie 1.476 pokoi. Dodatkowo, w portfolio sieci znajduje się w tej chwili pięć niezależnych restauracji, mieszczących się w Bydgoszczy, Warszawie i Gdańsku.

Warto nadmienić, iż dominującym modelem biznesowym jest dzierżawa hoteli z gwarancją zwrotu z inwestycji dla podmiotu dzierżawiącego.

W połowie roku rozpoczął działalność kolejny obiekt sieci: Focus Premium Apartments, znajdujący się w centrum Starego Miasta w Gdańsku. W skład kompleksu wchodzi 14 apartamentów oraz restauracja Cesky Port – flagowy i autorski koncept restauracyjny sieci.

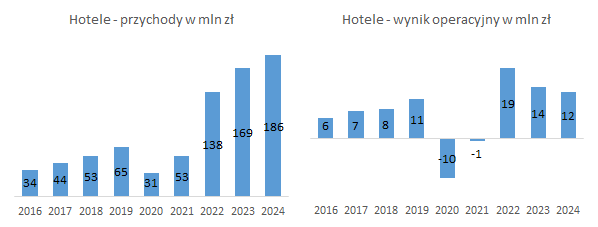

Przychody segmentu wzrosły o 10% rok do roku, na co składa się wyższe obłożenie hoteli, a także wyższa średnia cena sprzedanego pokoju netto:

Wzrost przychodów nie wystarczył na pokrycie rosnących kosztów działalności segmentu, do tego wydaje się, iż działalność restauracyjna nie okazała się tak dochodowa jak zakładała grupa (wstrzymano otwarcia kolejnych restauracji), w efekcie wynik operacyjny grupy spadł drugi rok z rzędu.

Perspektywy na 2025 rok w zakresie przychodów wydają się umiarkowanie pozytywne:

Przemysł

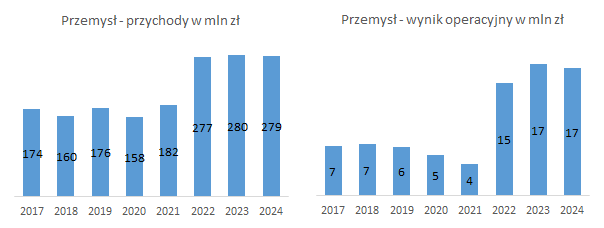

Wyniki segmentu mimo trudnej koniunktury gospodarczej (szczególnie w Niemczech) okazały się podobne do 2023 roku:

Z tym, iż w zakresie przychodów przez cały czas traciła główna linia produktowa Przeładunki, a wzrosty odnotowano w pozostałych liniach: Parkingi MODULO, Maszyny Makrum oraz Wyposażenie magazynów.

Perspektywy segmentu Przemysł (oraz Budownictwo) szczegółowo opisałem w analizie wyników finansowych PJP MAKRUM za 2024 rok (link).

Budownictwo

Segment ten dąży do równomiernego rozłożenia kontraktów i uzyskania powtarzalności wyników w każdym roku, natomiast póki co to się nie udaje, a wyniki są silnie uzależnione od sytuacji rynkowej w branży. 2024 rok był dla segmentu kolejnym trudnym okresem, szczególnie pod względem rentowności. Mimo wzrostu przychodów i zakończeniu kilku dużych kontraktów, wyniki segmentu spadły:

Perspektywy segmentu zacytuję z analizy PJP Makrum:

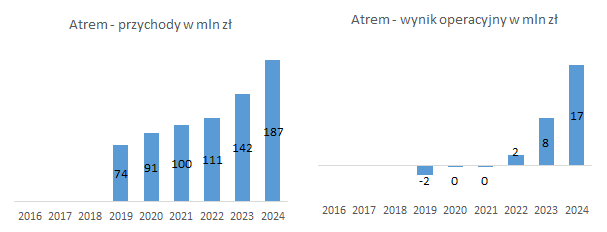

Atrem

2024 rok przyniósł dalszą poprawę wyników spółki:

Ponownie odsyłam do analizy wyników 2024 (link) roku i perspektyw spółki Atrem, z której wynika, iż z dużym prawdopodobieństwem można zakładać dalszy wzrost przychodów Atrem, co przy zachowaniu rentowności oraz dyscypliny kosztowej powinno przynieść kolejną poprawę zysków.

Developing

W 2024 roku grupa nie ukończyła kolejnego etapu w żadnej z prowadzonych 3 inwestycji (Platanowy Park, Osiedle Uniwersyteckie, Osiedle Rabatki), sprzedaż (przekazania) dotyczyła wyłącznie wcześniej wybudowanych lokali:

Obecnie grupa realizuje:

- 4 etap Osiedla Platanowy Park: 180 mieszkań (do tej pory wybudowano 744 lokale), planowane oddanie w 2026 roku,

- 3 etap Osiedla Uniwersyteckiego: 168 mieszkań (214 mieszkań już wybudowano), planowane oddanie w Q1 2026 roku,

- 2 etap Osiedla Rabatki jest w przygotowaniu z 250 mieszkaniami (do tej pory 130 mieszkań wybudowano), w 2025 roku planowane jest pozyskanie pozwolenia na budowę.

Wartość gotowych mieszkań w bilansie grupy na 31.12.2024 roku wynosiła 25 mln zł (19 mieszkań w Platanowym Parku i 10 na Osiedlu Rabatki). Biorąc pod uwagę, iż realizowane etapy mają zostać oddane w 2026 roku, w roku obecnym nie należy spodziewać się dobrych wyników segmentu deweloperskiego.

Podsumowując perspektywy poszczególnych segmentów:

- Hotele – dalszy wzrost przychodów, niepewność co do poziomu marż,

- Przemysł – szansa na wzrost przychodów, marże do tej pory były stabilne w czasie,

- Budownictwo – zapowiada się trudny rok w zakresie przychodów, co prawdopodobnie oznacza presję na marże,

- Atrem – szansa na kolejne wzrosty przychodów i zysków,

- Developing – brak ukończenia kolejnych etapów inwestycji oznaczać będzie niskie przychody i zyski. Duża liczba ukończonych lokali w 2026 roku stwarza szanse na dobre wyniki segmentu, o ile będzie popyt na mieszkania.

GK IMMOBILE – sytuacja finansowa grupy

Wysoka strata segmentu modowego i strata na sprzedaży tego segmentu mogą powodować wśród inwestorów obawy odnośnie kondycji finansowej grupy.

Na dzień 31.12.2024 roku wskaźnik ogólnego zadłużenia grupy wynosił 0,81 wobec 0,73 rok wcześniej.

Łączna wartość kredytów i pożyczek na 31.12.2024 r. wynosiła 250 mln zł (119 mln zł finansowało nieruchomości, 77 mln zł finansowało Przemysł, 15 mln zł Atrem, a 27 mln zł stanowiło zadłużenie pozostałe) wobec 235 mln zł rok wcześniej

Zatem wysoka strata 2024 roku nie spowodowała konieczności mocnego wzrostu zadłużenia finansowego, głównie dzięki wysokiej amortyzacji oraz odpisów niegotówkowych na posiadany majątek.

W kontekście zadłużenia warto również zwrócić uwagę na te o charakterze leasingowym, które na koniec 2024 roku wyniosło 155 mln zł (195 mln zł rok wcześniej), a dotyczy głównie dzierżawionych obiektów hotelowych.

Tak grupa opisuje swoje działania w kontekście zarządzania płynnością finansową już w 2025 roku:

Po dniu bilansowym Grupa zwiększyła finansowanie długoterminowe oparte o nieruchomości (refinansowanie kredytu inwestycyjnego finansującego budowę biurowca IMMOBILE K3 w Bydgoszczy– pozyskanie ponad 19,0 mln PLN) oraz podpisała umowę kredytową o charakterze długoterminowym na finansowanie zadania developerskiego w Spółce CDI 12 Sp. z o.o. (w tym refinansowanie części poniesionych nakładów o wartości ca 11,0 mln PLN). Dodatkowo po dniu bilansowym uruchomiono kredyt długoterminowy w segmencie przemysłowym spłacając równocześnie kredyt krótkoterminowy w innym banku (przesunięcie do zobowiązań długoterminowych kwoty ca 30 mln PLN). Podjęte jak i planowane w kolejnych miesiącach działania po stronie źródeł finansowania powinny doprowadzić do uzyskania co najmniej stanu równowagi aktywów i zobowiązań krótkoterminowych w najbliższych 12 miesiącach.

Z powyższego wynika zatem, iż już w 2025 r. grupa zabezpieczyła 30 mln zł nowego finansowania długoterminowego oraz wydłużyła zapadalność 30 mln zł długu. W rezultacie:

Ponadto biorąc pod uwagę sporządzone projekcje finansowe dotyczące przyszłych przepływów pieniężnych z poszczególnych działalności w ramach segmentów operacyjnych Grupy i w związku z zaprzestaniem działalności w segmencie moda, niniejsze skonsolidowane sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez Jednostkę dominującą oraz jej spółki zależne w dającej się przewidzieć przyszłości z uwzględnieniem możliwości trwania/intensyfikacji konfliktu w Ukrainie – czynnik ten może mieć potencjalny wpływ na działalność Grupy. Na dzień zatwierdzenia niniejszego skonsolidowanego sprawozdania finansowego nie stwierdza się istnienia okoliczności wskazujących na istotną niepewność do kontynuowania działalności Grupy jako całości oraz spółek wchodzących w skład Grupy.

Omawiając zadłużenie kredytowe grupy warto również wskazać na wybrane aktywa, w szczególności na nieruchomości inwestycyjne o łącznej wartości 107,6 mln zł (a licząc cały biurowiec K3 o wartości 134 mln zł):

- Biurowiec K3, którego wartość bilansowa to 37,2 mln zł w odniesieniu do powierzchni wynajmowanej podmiotom trzecim i 26,8 mln zł pozostała część,

- Grunt inwestycyjny w Bydgoszczy o wartości 36 mln zł, grunt inwestycyjny w bydgoskiej dzielnicy Fordon o wartości 14 mln zł, nieruchomość gruntowa przy ul. Modrzewiowej w Bydgoszczy o wartości 9,4 mln zł, nieruchomość zabudowana w Złotnikach o wartości 11 mln zł.

Biorąc pod uwagę powyższe, sytuacja płynnościowa grupy daleka jest od ideału, ale wydaje się, iż grupa prowadzi adekwatne działania zmierzające do jej poprawy. Dodatkowo, po sprzedaży segmentu Moda, pozostałe segmenty są rentowne (za wyjątkiem wahań w Budownictwie), a wysoka amortyzacja także przekłada się na wyższe przepływy z działalności operacyjnej. Z minusów – grupa prowadzi inwestycje w kolejnych etapach 2 osiedli, co do momentu rozpoczęcia przekazywania mieszkań (2026 rok) będzie powodować zapotrzebowanie na środki finansowe. Rok 2025 prawdopodobnie będzie jeszcze rokiem wielu wyzwań i porządkowania finansowania, natomiast powrót do dobrej kondycji finansowej grupy powinniśmy zaobserwować w 2026 r.

Warto również zaznaczyć, iż audytor (PWC) nie zgłosił uwag do sprawozdania finansowego spółki, co czasami ma miejsce w odniesieniu do założenia o kontynuacji działalności w okresie kolejnych 12 miesięcy w przypadku strat i napiętej sytuacji finansowej.

GK Immobile – podsumowanie

Rok 2024 był obciążony stratami w segmencie modowym, strata na działalności zaniechanej (modowej) wyniosła 96 mln zł, podczas gdy działalność kontynuowana przyniosła 22,7 mln zł zysku brutto.

2025 rok będzie okresem dalszej restrukturyzacji spółki:

W 2025 roku koncentrujemy się na dalszym ograniczaniu kosztów, wzroście rentowności, optymalizacji struktur organizacyjnych, poprawie procesów produkcyjnych, marketingowych i sprzedażowych.

Zamknięcie segmentu modowego prawdopodobnie pomoże GK Immobile powrócić na ścieżkę zysków, natomiast poprawa wyników zależeć będzie między innymi od koniunktury w Przemyśle, a także w Hotelach.