Analiza ukazała się wcześniej na Forum Portalu Analiz : https://portalanaliz.pl/forum/viewtopic.php?p=102846#p102846

KRUK negatywnie zaskoczył rynek zmianami oczekiwanych odzysków na koniec 2024 r. obniżając wynik 2024 r. Głównym problemem były słabsze odzyski w Hiszpanii skorelowane z kłopotami wymiaru sprawiedliwości.

Jak dziś na konferencji wynikowej stwierdził prezes Krupa : „niepotrzebnie w oczach rynku Hiszpania urosła do tak dużego problemu i za mocno rynek nas za to ukarał; robimy swoje, choć nie można jeszcze powiedzieć, iż wszystko zostało rozwiązane”.

Z „umiarkowanie pesymistycznego” Zarząd zmienia nastawienie na „umiarkowanie optymistyczny” dla rynku hiszpańskiego.

Patrząc na wyniki 2 kwartału 2025 r. można kilkukrotnie napisać słowo „rekordowy”.

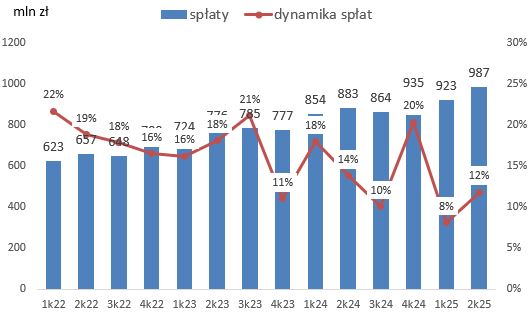

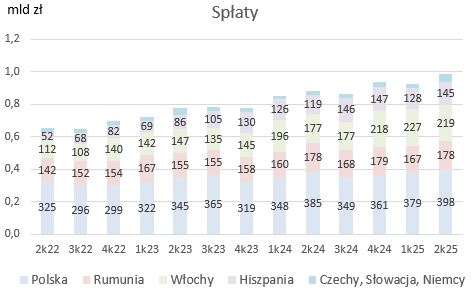

Spłaty

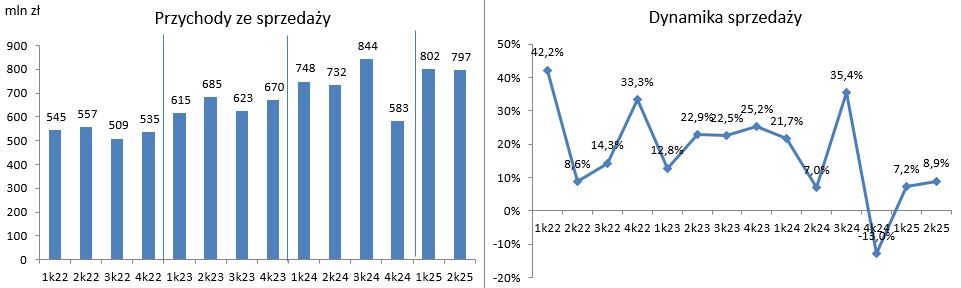

Najważniejsze – rekordowy poziom spłat 987 mln zł. Windykacja jest skuteczna i spłaty rosną.

W Polsce tradycyjnie Q2 to okres zwrotów nadpłat z PIT i większe spłaty.

Bardzo dobrze wyglądają Włochy (+24% r/r).

I cieszy poprawa w Hiszpanii (+22% r/r).

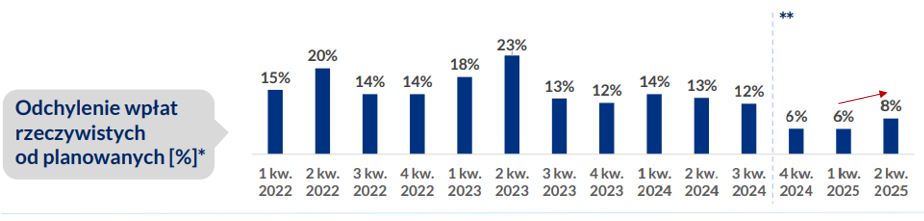

Warto też zwrócić uwagę na wzrost odchylenia wpłat rzeczywistych od planowanych. Po Q3’24, gdy spółka zmieniła podejście do prognozowania jest to najwyższy poziom wskazujący poprawiającą się sytuację w spłatach.

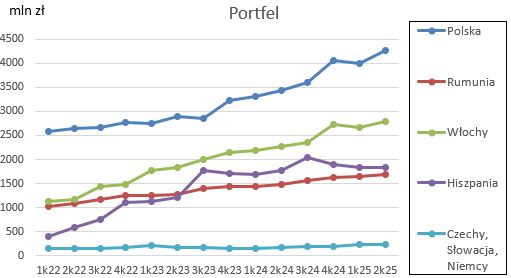

Portfel

Po słabym Q1 zwiększyły się nakłady na portfele – 577m – głównie w Polsce. To pozwoliło na wzrost portfela.

Rekordowy poziom portfela 10,8 mld zł (+18% r/r) ze wzrostem ERC (oczekiwanych spłat w przyszłości) do rekordowego 23,9 mld zł.

Wyniki

To czego za bardzo nie rozumiem to stabilizacja na przychodach w Polsce pomimo wyższych spłat 364m vs. 367m w Q1’25 i 365m w Q2’24.

Rosną przychody we Włoszech.

Łącznie przychody wyniosły 797m (+9% r/r, ale -1% k/k).

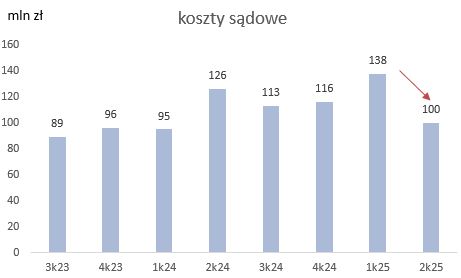

W kosztach zwraca uwagę spadek kosztów sądowych. Związane jest to z przyspieszeniem składania pozwów w Hiszpanii w poprzednim kwartale, czego już nie było w Q2’25.

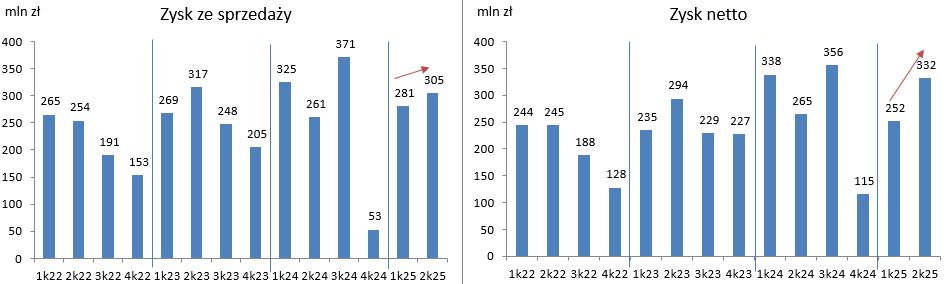

EBIT +16%

Zysk brutto +17%

Dodatkowo spółka odnotowała ujemną wartość podatku (-28m), co poprawiło zysk netto niejako korygując dodatni podatek kwartał temu.

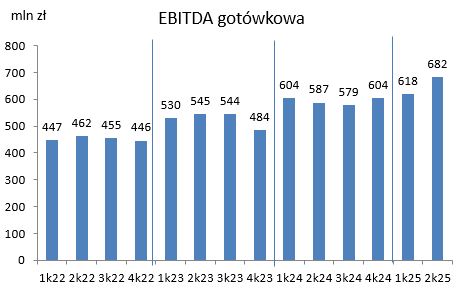

No i najważniejsze dane dla spółek windykacyjnych – EBITDA gotówkowa, czyli jaką realną gotówkę generuje spółka pomijając księgowe oszacowania niegotówkowe.

A EBITDA gotówkowa jest rekordowa 682m (+16%).

Podsumowanie

Rekordowe spłaty, portfel i EBITDA gotówkowa.

Po tąpnięciu (księgowym – głównie na szacunkach odzysków) na koniec roku KRUK jest na ścieżce wzrostowej.

Program motywacyjny zakłada wzrost zysku brutto o 12%. Patrząc na wyniki 1 półrocza 2025 r. jest to bardzo prawdopodobne.

Kapitalizacja 8,3 mld zł

C/Z=7,8

Relacja z konferencji wynikowej:

Konferencja wynikowa:

– jesteśmy rozpędzeni; udany 2 kwartał; daje nam to komfort, iż 2025 r. to będzie rok kolejnego wzrostu

– lipiec był udany

– biznes idzie dobrze, w niektórych geografiach bardzo dobrze, nie widzimy nowych rzeczy w legislacji, co budziłoby nasz niepokój, podaż jest silna – banki przyjęły taki model praktycznie w całej Europie, konkurencja jest silna lub bardzo silna – ostatnie 2 lata była mniej agresywna (mniej kupowali), co pozwoliło mocno rozbudować portfel

– Polska bardzo dobry silny rynek – 40% spłat – bardzo dobrze znany, niskie ryzyko

– chcemy być bardziej międzynarodowi

– spada udział call-center na rzecz self-service online, jesteśmy już na zewnętrznych duzych serwerowniach , co pozwala teraz na rozbudowę narzędzi online (AI)

– na rynku pracy nie widać niepokojących ruchów

– Hiszpania – niepotrzebnie w oczach rynku urósł do takiego dużego problemu i za mocno nas za to ukarał; robimy swoje, choć nie można jeszcze powiedzieć, iż wszystko zostało rozwiązane; ostatni miesiące były w miarę dobre; dobry lipiec; ryzyko dalszych odpisów istotnie się zmniejszyło; jesteśmy umiarkowanie optymistyczni (zmienia się nasze nastawienie na bardziej pozytywne)

– coraz lepiej planujemy tak, aby nie było zbyt dużych odchyleń spłat od planowanych

– zysk netto lepszy od tego, co my sobie zakładaliśmy

– Rumunia – deprecjacja RON zabrała ok. 30m zł

– część portfeli w Czechach sprzedaliśmy – mały zysk kilkumilionowy

– wynagrodzenia rosną zgodnie z rynkiem

– koszty transformacji niższe niż zakładaliśmy; program się dopiero rozpędza i koszty będą rosły w kolejnych kwartałach

– odwrócenie rezerwy na podatek odroczony – wynika z rozłożenia inwestycji i źródeł finansowania; podatek wzrośnie w kolejnych kwartałach do kilku małych %, ale i tak niżej niż zakładaliśmy

– nakłady wynikają z podaży w poszczególnych krajach – zrealizujemy nasz plan inwestycyjny

– w Hiszpanii cały czas jesteśmy bardziej selektywni

– Włochy – widzimy szansę na wzrost nakładów w kolejnych kwartałach; biznes idzie dobrze

– Francja – kooperacja z 2 serwisentami; możemy porównywać skuteczność działań

– pożyczki (Wonga, Novum) – idzie dobrze; realizują swoje plany

Q&A:

– podtrzymujemy nasze cele z programu motywacyjnego na 2025 r.

– Rumunia – oczekujemy stabilizacji EBITDA na obecnym poziomie, bo mamy dobry wysoki poziom portfela, ale nie ma dużego potencjału na wzrost;

– Polska i Rumunia – wysoka rentowność starego portfela i trudno tu dynamicznie teraz rosnąć; wzrosty powinny być generowane we Włoszech i Hiszpanii

– finansowanie – bardzo dobry kwartał – obligacje 7-letnie 450m; obligacje detaliczne +2,7%; podwyższenie kredytu rewolwingowego

– koszty sądowe – większość kosztów w Hiszpanii była w Q1; 3 i 4 będą niższe niż w Q1

– konkurencja – po okresie covidowym część konkurentów nie była aktywna na rynku (m.in. z powodu wysokiego kosztu finansowania), ale teraz wracają na rynek – im pieniądz będzie tańszy tym rentowność nowych portfeli będzie odpowiednio niższa

– EURRON – nagłe tąpnięcie na początku maja (związane z wyborami); zakładamy w swoich planach deprecjację RON

– podtrzymujemy plan nakładów na portfele w tym roku 2,5 mld zł, ale liczy się dla nas NPV i rentowność