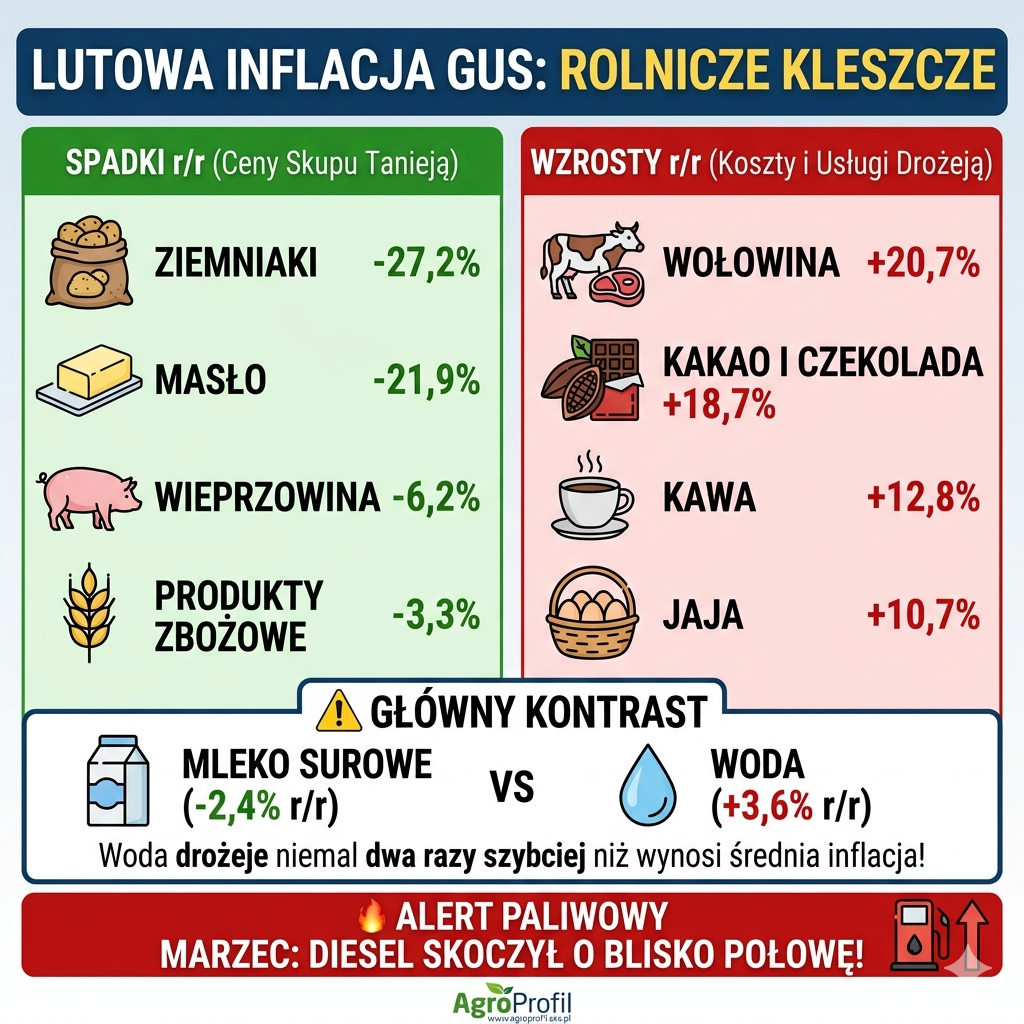

3 godzin temu

3 godzin temu

Cena pszenicy, kukurydzy i oleistych rośnie po obu stronach Atlantyku. Ostatnie dwa tygodnie na światowych giełdach to prawdziwy rollercoaster. Wybuch wojny z Iranem stał się iskrą, która podpaliła notowania surowców rolnych. Choć na polach panuje względny spokój, giełdowe parkiety w Paryżu i Chicago zareagowały nerwowo na ropę, która w krótkim czasie podrożała z poziomu ok. 74 USD do ok. 100 USD za baryłkę. Rolnicy z uwagą śledzą te zmiany, zastanawiając się, czy to trwały trend, czy tylko chwilowa „premia wojenna”.

Cena pszenicy pod wpływem spekulacji i słabego złotego

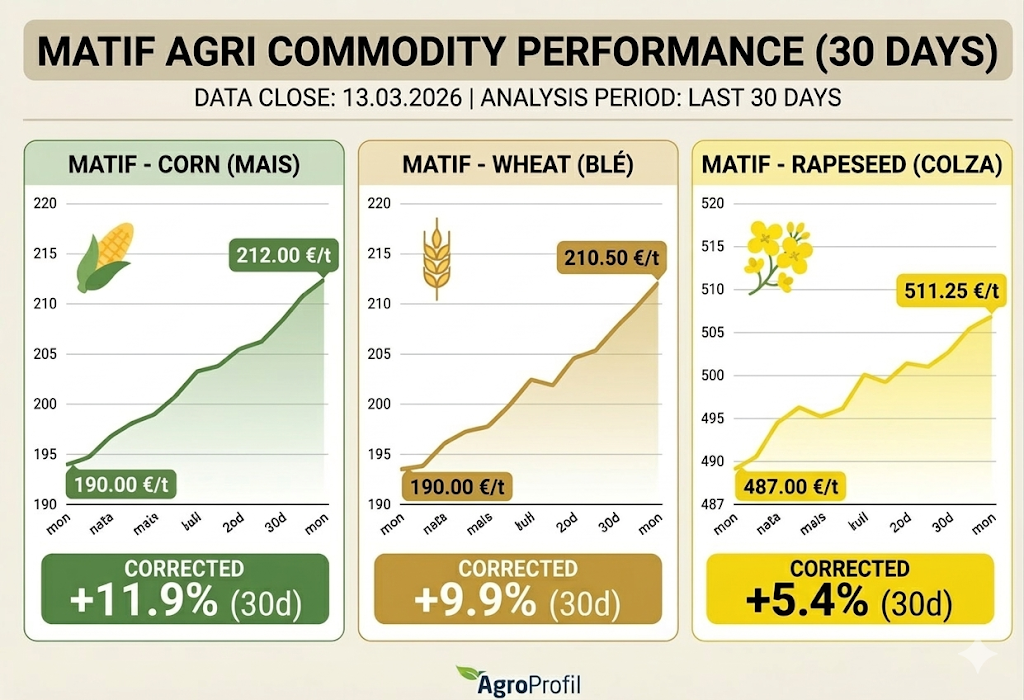

Obecna cena pszenicy to wypadkowa geopolityki i czystej matematyki walutowej. Od momentu zaostrzenia konfliktu, notowania w Chicago (SRW) skoczyły w skali miesiąca o 12,6%, osiągając poziom 227,35 USD/t. Unijny MATIF podąża tym samym śladem, zamykając tydzień na poziomie 210,50 EUR/t.

Kluczowym silnikiem tych wzrostów jest kurs dolara. Para EUR/USD spadła w ciągu miesiąca o 3,6% do poziomu 1,1447, co oznacza silne umocnienie amerykańskiej waluty (w Polsce dolar oscyluje wokół 3,74 zł). Słabsza waluta sprawia, iż polskie ziarno staje się atrakcyjne dla eksporterów, co podbija cenniki w portach. Warto jednak pamiętać, iż mimo ostatnich wzrostów, cena pszenicy na MATIF jest wciąż o blisko 7% niższa niż przed rokiem. Sytuacja różni się od tej z lutego 2022 roku – dziś rajd napotyka na twardy opór rekordowych zbiorów w Argentynie i Australii, które działają jak rynkowy bezpiecznik.

Kukurydza: Podwójne wsparcie ropy i dolara

Najmocniejszą dynamikę wzrostów w Paryżu wykazuje kukurydza, która w ciągu ostatnich 30 dni podrożała o blisko 12%, osiągając cenę 212,00 EUR/t. Ten wzrost ma dwa źródła. Po pierwsze, gwałtowny skok ceny ropy (o ok. 35% w dwa tygodnie) drastycznie podnosi opłacalność produkcji biopaliw.

Po drugie, Unia Europejska jest dużym importerem netto kukurydzy. Kupujemy miliony ton tego ziarna, płacąc za nie w coraz droższych dolarach. W efekcie europejski rolnik dostaje „podwójny rachunek”: cena na giełdzie rośnie pod dyktando energii i waluty, ale realny zysk jest ograniczany przez drożejący transport i paliwo. Co ciekawe, w USA (CBoT) kukurydza urosła w miesiąc tylko o 4,8% (178,11 USD/t), co pokazuje, iż to Europa mocniej obrywa przez kursy walut.

Rzepak i soja: Oleiste na fali wznoszącej

Sektor roślin oleistych zyskuje najwięcej na energetycznym zamieszaniu. Skok ropy bezpośrednio przekłada się na wycenę surowców do produkcji biodiesla.

- Rzepak (MATIF): Zamknął tydzień na poziomie 511,25 EUR/t. W skali miesiąca podrożał o ponad 26 euro na tonie (+5,4%). To w tej chwili jedyny główny kontrakt w Paryżu, który kosztuje wyraźnie więcej niż rok temu (+8,5%).

- Soja (CBoT): W Chicago soja zdrożała o 6,7% w miesiąc (445,22 USD/t), napędzana popytem z Chin i optymizmem wokół biopaliw. Jeszcze mocniej wystrzeliła kanadyjska Canola (+9,6% w miesiąc), która w ujęciu rocznym jest droższa aż o 30%.

Chicago dyktuje warunki: Fundusze kontra Producenci

Na giełdzie w Chicago trwa wielka gra. Z jednej strony fundusze inwestycyjne pod wpływem wojny masowo odkupują kontrakty, sztucznie wyciągając notowania. Z drugiej strony stoją profesjonaliści z branży – amerykańscy producenci i elewatory. Wykorzystują oni ten spekulacyjny skok do masowego zabezpieczania sprzedaży, nie wierząc w nieskończone wzrosty przy dużej podaży z Półkuli Południowej.

Tabela notowań (zamknięcie z 13.03.2026):

| Kontrakt futures | Cena zamknięcia | Zmiana 30 dni | Zmiana 12 mies. |

| MATIF – kukurydza | 212,00 EUR/t | +11,9% | -1,6% |

| MATIF – pszenica | 210,50 EUR/t | +9,9% | -6,9% |

| MATIF – rzepak | 511,25 EUR/t | +5,4% | +8,5% |

| Chicago – pszenica SRW | 227,35 USD/t | +12,6% | +13,0% |

| Chicago – kukurydza | 178,11 USD/t | +4,8% | -0,2% |

| Chicago – soja | 445,22 USD/t | +6,7% | +21,5% |

| EUR/USD | 1,1447 | -3,6% | +5,1% |

Wnioski i prognoza: Co robić z ziarnem?

- Strategia „dzielenia sprzedaży”: Obecne wzrosty na MATIF wynikają w dużej mierze z „premii wojennej” i spekulacyjnego domykania pozycji w Chicago. jeżeli napięcie na Bliskim Wschodzie opadnie, ropa może gwałtownie wrócić w okolice 80 USD i niżej, co pociągnie za sobą korektę na kukurydzy i rzepaku. Warto rozważyć sprzedaż części zapasów już teraz, by zabezpieczyć obecne zyski.

- Kukurydza w Europie to „towar gorący”: Ze względu na relację EUR/USD, kukurydza w Europie drożeje silniej niż w USA. Dla polskich rolników posiadających ziarno w silosach, poziomy powyżej 210 EUR/t na MATIF są historycznie solidnym punktem wyjścia. Niestety ceny daleko od portów są przez cały czas niskie z uwagi na bardzo drogi transport.

- Uwaga na koszty nawozów: Choć ceny płodów rosną, skok ropy do 100 USD i gazu ziemnego niemal natychmiast uderzy w cenniki nawozów azotowych. Zysk wygenerowany na ewentualnie droższej sprzedaży ziarna będzie z nawiązką „skonsumowany” przez droższą saletrę czy mocznik.

- Podaż z Południa: Pamiętajmy, iż rekordowa podaż z Ameryki Południowej i Australii nie zniknęła. Gdy tylko logistyka z tamtych kierunków się ustabilizuje, presja na ceny pszenicy i kukurydzy wróci. Obecne okienko wzrostowe może być szansą, a nie gwarancją długofalowego trendu.

Źródło cen: Euronext-Paryż (MATIF), CBoT